страница 1 страница 2 страница 3

Тема 11. Оборотные средства организаций торговли

Вопросы:

1. Сущность, состав и структура оборотных средств организаций торговли.

2. Планирование потребности организаций торговли в оборотных средствах.

3. Показатели эффективности использования оборотных средств.

4. Пути повышения эффективности использования оборотных средств.

ОСНОВНЫЕ ФОРМУЛЫ ДЛЯ РАСЧЕТОВ

-

Длительность одного оборота оборотных средств (дни):

ОбС * Д

В = ,

То

где ОбС – средние остатки оборотных средств, млн. руб.;

Д – число дней в анализируемом периоде (год 360 дней, квартал 90 дней, месяц 30 дней);

То – величина товарооборота торговой организации за период, млн. руб.

-

Коэффициент оборачиваемости:

Тф

Ко = ,

ОбС

где Тф – фактический товарооборот за анализируемый период по себестои-мости, млн. руб.

-

Коэффициент загрузки:

1 1 ОбС

Кз = или Кз = .

Ко Тф

4. Коэффициент фондоотдачи:

Тр

Кф.о. = ,

ОбС

где Тр – фактический товарооборот за период в розничных ценах, млн. руб.

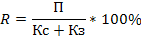

5. Коэффициент эффективности использования оборотных средств:

П

Кэ = ,

ОбС

где П – прибыль за период, млн. руб.

Величина высвобожденных (вовлеченных) оборотных средств определяется следующим образом:

, ,

где  , ,  – объем товарооборота за отчетный и базисный периоды соответственно, млн. руб.; – объем товарооборота за отчетный и базисный периоды соответственно, млн. руб.;

, ,  – средние остатки оборотных средств за отчетный и базисный периоды соответственно, млн. руб. – средние остатки оборотных средств за отчетный и базисный периоды соответственно, млн. руб.

Раздел 4. Экономическая эффективность деятельности организаций торговли

Тема 12. Расходы организаций торговли

Вопросы:

1. Сущность и классификация расходов.

2. Номенклатура статей расходов торговой организации.

3. Показатели, характеризующие состояние, динамику и эффективность текущих расходов торговой организации.

4. Анализ расходов торговой организации.

5. Прогнозирование и планирование расходов торговой организации.

6. Управление расходами торговой организации.

ОСНОВНЫЕ ФОРМУЛЫ ДЛЯ РАСЧЕТОВ

-

Абсолютная экономия (перерасход) издержек обращения:

, ,

где  , , – абсолютная сумма издержек обращения в отчетном и базисном периодах соответственно. – абсолютная сумма издержек обращения в отчетном и базисном периодах соответственно.

-

Уровень издержкоемкости (уровень издержек обращения):

где То – объем товарооборота за период, млн. руб.

-

Уровень издержкоотдачи торговой организации:

. .

-

Уровень рентабельности текущих затрат:

-

Размер снижения (роста) издержкоемкости (уровня издержек обращения):

. .

-

Темп изменения издержек обращения:

-

Относительная экономия (перерасход) издержек обращения:

Тема 13. Доходы организаций торговли

Вопросы:

1. Виды доходов торговой организации и источники их образования.

2. Анализ доходов торговой организации.

3. Методы расчета прогнозной величины доходов торговой организации.

4. Механизм управления доходами торговой организации.

ОСНОВНЫЕ ФОРМУЛЫ ДЛЯ РАСЧЕТОВ

, ,

где ВД – валовой доход, млн. руб.;

То, без НДС – объем розничного товарооборота без НДС, млн. руб.;

КТН – коэффициент торговой надбавки.

Уровень валового дохода определяется по формулам:

, ,

, ,

где ТН – уровень торговой надбавки, % к отпускной цене;

ТН – средний уровень торговой надбавки, %;

УВД – уровень валового дохода, % к розничному товарообороту без НДС.

, ,

где ТН1, ТН2, …ТНn – торговая надбавка по товарной группе, %;

Д1 , Д2,…Дn – удельный вес в товарообороте конкретных товарных групп.

Размер изменения уровня доходов:

. .

Темп изменения уровня доходов:

. .

Относительная сумма изменения доходов:

. .

Влияние изменения цен на товары и услуги на динамику доходов определяется по следующей формуле:

где  – товарооборот отчетного периода в действующих ценах, млн. руб.; – товарооборот отчетного периода в действующих ценах, млн. руб.;

– товарооборот отчетного периода в сопоставимых ценах, млн. руб.; – товарооборот отчетного периода в сопоставимых ценах, млн. руб.;

Уд,0 – уровень дохода предшествующего периода, %.

Влияние изменения объема продаж на сумму дохода определяется по следующей формуле:

Влияние изменения уровня доходов от реализации на сумму дохода определяется по следующей формуле:

Тема 14. Прибыль и рентабельность организаций торговли

Вопросы:

1. Прибыль: сущность, функции, виды, факторы.

2. Система налогообложения торговой организации.

3. Рентабельность: сущность, виды.

4. Анализ прибыли и рентабельности торговой организации.

5. Планирование и прогнозирование прибыли.

6. Управление прибылью торговой организации.

7. Основные направления повышения прибыли и рентабельности.

ОСНОВНЫЕ ФОРМУЛЫ ДЛЯ РАСЧЕТОВ

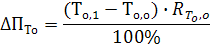

Влияние изменения объема товарооборота на динамику прибыли от реализации определяется по следующей формуле:

, ,

где То,1; То,о – объем товарооборота в отчетном и базисном периодах соответственно, млн. руб.;

RTo,o – рентабельность товарооборота в базисном периоде, %.

Влияние изменения уровня валового дохода на динамику прибыли от реализации определяется по следующей формуле:

, ,

где Увд,1,Увд,0 – уровень валового дохода в отчетном и базисном периодах соответственно, %.

Влияние изменения уровня издержек обращения на динамику прибыли от реализации определяется по следующей формуле:

где Уио,1,Уио,0 – уровень издержек обращения в отчетном и базисном периодах соответственно, %.

Прибыль отчетного периода определяется следующим образом:

Поп = Пр + По.д. + Пв.д.,

где Пр – прибыль от реализации товаров, млн. руб.;

По.д. – прибыль от операционной деятельности, млн. руб.;

Пв.д. – прибыль от внереализационной деятельности.

Пр = Др – ИO,

где ИO – сумма издержек обращения за период, млн. руб.;

Др – доход от реализации, млн. руб.

Чистая прибыль определяется по следующей формуле:

Пч = Поп - Н,

где Н – налоги уплачиваемые из прибыли.

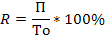

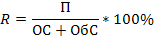

Рентабельность продаж:

где П – прибыль;

Тр – розничный товарооборот.

Рентабельность совокупных ресурсов:

. .

Рентабельность основных средств:

. .

Рентабельность оборотных средств:

. .

Рентабельность расходов на оплату труда:

. .

Рентабельность текущих затрат:

. .

Рентабельность совокупного капитала:

Рентабельность функционирующего капитала:

. .

Рентабельность инвестиций:

. .

Рентабельность активов:

. .

Рентабельность чистых активов:

. .

Тема 15. Финансовое планирование в организациях торговли

Вопросы:

1. Финансовый план, его содержание и исходные предпосылки для его разработки.

2. Анализ и оценка финансового состояния: понятие, цель, задачи, источники информации, этапы.

3. Анализ состава и структуры имущества, источников его образования.

4. Анализ финансовой устойчивости и платежеспособности.

5. Оценка деловой активности организаций торговли и финансовых результатов деятельности.

6. Составление финансового плана.

ОСНОВНЫЕ ФОРМУЛЫ ДЛЯ РАСЧЕТОВ

-

Коэффициент автономии:

Ка = СК / ВБ,

где СК — собственный капитал, млн. руб.;

ВБ —валюта (итог) баланса, млн. руб.

-

Коэффициент финансовой напряженности:

Кф.н = 1-Ка .

-

Коэффициент соотношения заемных исобственных средств:

К = ЗС / СК,

где ЗС — заемные средства (долгосрочные и краткосрочные обязательства),млн. руб.

-

Коэффициент платежеспособности:

Кпл = ОА / ЗС,

где ОА — оборотные активы, млн. руб.

-

Коэффициент соотношения кредиторской идебиторской задолженности:

К = КЗ / ДЗ,

где КЗ — кредиторская задолженность, млн. руб.;

ДЗ — дебиторская задолженность , млн. руб.

-

Коэффициент покрытия:

Кп = СК / ЗС.

-

Коэффициент маневренности:

Км = СОС / СК,

где СОС — собственные оборотные средства, млн. руб.

-

Коэффициент быстрой (абсолютной) ликвидности:

Калч = (ДС + КФВ) / КО,

где ДС — денежные средства, млн. руб.;

КФВ — краткосрочные финансовые вложения, млн. руб.;

КО — краткосрочные обязательства.

-

Коэффициент промежуточной ликвидности:

КЛЯ = (ДС + КФВ + ДЗ) / КО.

-

Коэффициент общей ликвидности:

К0л = ОА / КО.

-

Коэффициент банкротства:

Кб=ЗС / ВБ.

Тема 16. Социально-экономическая эффективность торговой деятельности

Вопросы:

1. Экономическая и социальная эффективность торговой деятельности: понятие, показатели.

2. Классификация показателей эффективности.

3. Анализ и оценка обобщающих и частных и комплексных показателей эффективности торговой деятельности.

4. Пути повышения экономической и социальной эффективности деятельности торговых организаций.

ОСНОВНЫЕ ФОРМУЛЫ ДЛЯ РАСЧЕТОВ

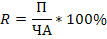

Эффективность торговой деятельности организации:

. .

Эффективность финансово-хозяйственной деятельности:

. .

Эффективность трудовой деятельности:

, ,

где ПТ – производительность труда торговых работников;

– средняя заработная плата на одного торгового работника. – средняя заработная плата на одного торгового работника.

Интегральный показатель эффективности хозяйствования:

. .

Темп изменения интегрального показателя эффективности хозяйствования:

. .

Доля прироста розничного товарооборота за счет интенсивных факторов:

, ,

где Ч – среднесписочная численность, чел.

Темп интенсивности развития торговой организации:

, ,

где ТПТ – темп изменения производительности труда, %;

ТООбС – темп изменения скорости обращения оборотных средств, %;

ТФо – темп изменения фондоотдачи, %;

ТОТ – темп изменения расходов на оплату труда, %;

ТОбС – темп изменения среднегодовой стоимости оборотных средств, %;

ТОС – темп изменения среднегодовой стоимости основных средств, %.

Темп экономического роста организации:

, ,

где ТЗО – темп изменения затратоотдачи, %;

ТR – темп изменения уровня рентабельности, %.

ЗАДАНИЯ ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ № 2

ВАРИАНТ 1

1. Финансовые ресурсы организаций торговли: понятие, значение, источники образования и направления использования.

2. Показатели эффективности использования оборотных средств. Пути повышения эффективности использования оборотных средств.

3. Задача (приложение 1).

ВАРИАНТ 2

1. Кредитование торговых организаций: объекты, принципы, условия кредитования, классификация. Показатели оценки кредитоспособности предприятий торговли.

2. Экономическая сущность понятий «затраты», «расходы», «издержки».

Классификация расходов на реализацию товаров.

3. Задача (приложение 5).

ВАРИАНТ 3

1. Виды доходов торговой организации и источники их образования. Торговые, оптовые надбавки, наценки, скидки: понятие и методика расчета.

2. Анализ финансовой устойчивости и платежеспособности торгового предприятия. Факторы, влияющие на финансовую устойчивость и платежеспособность.

3. Задача (приложение 2).

ВАРИАНТ 4

1. Прибыль как экономическая категория: сущность, функции, виды и методика исчисления.

2. Сущность, состав и классификация оборотных средств торгового предприятия. Факторы, определяющие объем и структуру оборотных средств.

3. Задача (приложение 3).

ВАРИАНТ 5

1. Анализ доходов торговой организации: цели, задачи, последовательность. Факторный анализ доходов торговой организации.

2. Номенклатура статей расходов торговой организации: состав и характеристика.

3. Задача (приложение 3).

ВАРИАНТ 6

1. Экономическая и социальная эффективности торговой деятельности: понятие, показатели, пути повышения.

2. Показатели, характеризующие состояние, динамику и эффективность текущих расходов торгового предприятия. Факторы, влияющие на величину расходов.

3. Задача (приложение 1).

ВАРИАНТ 7

1. Планирование потребности предприятий торговли в оборотных средствах.

2. Оценка деловой активности предприятий торговли и финансовых результатов деятельности.

3. Задача (приложение 2).

ВАРИАНТ 8

1. Показатели рентабельности и методы их определения. Основные направления повышения рентабельности торговой деятельности.

2. Прогнозирование и планирование расходов торгового предприятия по основной деятельности: исходные предпосылки, методы прогнозирования.

3. Задача (приложение 4).

ВАРИАНТ 9

1. Методы определения показателей, характеризующих надежность прогнозных расчетов доходов торговых организаций: точка безубыточности, критическая величина доходов, коэффициент покрытия, запас финансовой прочности.

2. Финансовый план, его содержание и исходные предпосылки для его разработки.

3. Задача (приложение 4).

ВАРИАНТ 10

1. Порядок формирования, распределения и использования прибыли торгового предприятия. Факторы, влияющие на прибыль от реализации.

2. Ценовая и ассортиментная политика как одни из составляющих механизма управления доходами торгового предприятия.

3. Задача (приложение 5).

ПРИЛОЖЕНИЯ ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ № 2

ПРИЛОЖЕНИЕ 1

На основании данных таблицы 1.1 произвести расчет и анализ выполнения плана валового дохода торговой организации за отчетный год. В процессе анализа необходимо рассчитать сумму и уровень валового дохода по плану и за отчетный период, установить степень выполнения плана валового дохода как по товарным группам, так и в целом по организации (заполнить таблицу 1.2), установить влияние на валовой доход таких факторов, как объем товарооборота и средний уровень валового дохода (заполнить таблицу 1.3).

Таблица 1.1 – Исходные данные

|

Вариант 1

|

Вариант 6

|

Товарооборот в розничных ценах без НДС, млн. руб.

|

Торговая надбавка, % к отпускной цене

|

Товарооборот в розничных ценах без НДС, млн. руб.

|

Торговая надбавка, % к отпускной цене

|

план

|

факт

|

план

|

факт

|

Одежда и белье

|

1340

|

1670

|

29

|

995

|

1120

|

30

|

Обувь

|

470

|

490

|

26

|

570

|

540

|

27

|

Кожгалантерея

|

230

|

197

|

30

|

128

|

135

|

26

|

Парфюмерно-косметические товары

|

680

|

730

|

28

|

719

|

697

|

27

|

Прочие непро-довольственные товары

|

1490

|

1210

|

27

|

896

|

922

|

25

|

Таблица 1.2 – Анализ выполнения плана валового дохода по товарным группам и в целом по торговой организации

Товарная группа

|

Валовой доход по плану

|

Валовой доход фактически

|

Отклонение от плана

|

сумма, млн. руб.

|

уровень, %

|

сумма, млн. руб.

|

уровень, %

|

сумма, млн.руб.

|

уровень, %

|

Одежда и белье

|

|

|

|

|

|

|

Обувь

|

|

|

|

|

|

|

…

…

…

|

|

|

|

|

|

|

Всего

|

|

|

|

|

|

|

Таблица 1.3 – Влияние на объем валового дохода изменения объема товарооборота и уровня валового дохода

Факторы

|

План

|

Факт

|

Изменение, +/-

|

Размер влияния

|

Валовой доход, млн. руб.

|

|

|

|

-

|

Товарооборот, млн. руб.

|

|

|

|

|

Уровень валового дохода, %

|

|

|

|

|

ПРИЛОЖЕНИЕ 2

На основании данных таблицы 2.1 проведите анализ выполнения плана издержек обращения торговой организации за отчетный год. В процессе исследования необходимо проанализировать:

- выполнение плана издержек обращения в абсолютной сумме и уровня как в целом, так и по статьям калькуляции (заполнить таблицу 2.2);

- структуру издержек обращения, разделяя их на условно-переменные и условно-постоянные (при группировке издержек учесть, что 75 % расходов на оплату труда относятся к постоянным издержкам, 75 % отчислений на социальные нужды и 82 % налогов – к постоянным издержкам, 66 % прочих расходов – к постоянным издержкам) (заполнить таблицу 2.3);

- темп изменения уровня издержек, относительную экономию (или перерасход) издержек по статьям и в целом по торговой организации (заполнить таблицу 2.4).

По результатам проведенного анализа сделать развернутый вывод.

Таблица 2.1 – Исходные данные

млн. руб.

Статья

|

Вариант 3

|

Вариант 7

|

план

|

факт

|

план

|

факт

|

Транспортные расходы

|

42,6

|

44,5

|

39,6

|

40,5

|

Расходы на оплату труда персонала

|

284,8

|

323,5

|

270,2

|

285,6

|

Расходы на содержание сооружений, помещений и инвентаря

|

57,2

|

54,8

|

61,5

|

59,5

|

Амортизация основных средств и нематери-альных активов

|

71,2

|

69,2

|

58,7

|

62,5

|

Расходы на хранение, подработку, подсортировку и упаковку товаров

|

28,1

|

30,5

|

44,1

|

42,5

|

Налоги, отчисления и сборы, включаемые в издержки обращения

|

122,4

|

131,5

|

119,4

|

126,4

|

Прочие расходы

|

83,7

|

95

|

55,5

|

63

|

Розничный товарооборот

|

58497

|

81762

|

43456

|

50987

|

Таблица 2.2 – Анализ издержек обращения по статьям

Статья

|

План

|

Факт

|

Отклонение

|

сумма, млн. руб.

|

уровень, %

|

сумма, млн. руб.

|

уровень, %

|

суммы, млн. руб.

|

уровень, п.п

|

Транспортные расходы

|

|

|

|

|

|

|

…

|

|

|

|

|

|

|

Издержки обращения

|

|

|

|

|

|

|

Таблица 2.3 – Анализ структуры издержек обращения торговой организации

Статья

|

План

|

Факт

|

Отклонение

|

сумма, млн. руб.

|

уровень, %

|

сумма, млн. руб.

|

уровень, %

|

суммы, млн. руб.

|

уровень, п.п

|

Условно-переменные

|

|

|

|

|

|

|

Условно- постоянные

|

|

|

|

|

|

|

Издержки, всего

|

|

100

|

|

100

|

|

-

|

Таблица 2.4 – Аналитические показатели расходов на реализацию

Статья издержек

|

Темп изменения уровня издержек, %

|

Относительная экономия (перерасход) издержек, млн.руб. (+/-)

|

Транспортные расходы

|

|

|

…

|

|

|

Издержки обращения, всего

|

|

|

ПРИЛОЖЕНИЕ 3

На основании данных таблицы 3.1 произвести расчет и анализ выполнения плана прибыли отчетного периода и рентабельности торговой организации за отчетный год. В процессе анализа необходимо:

- рассчитать сумму прибыли от реализации и прибыль отчетного периода;

- определить степень выполнения плана по прибыли от реализации, прибыли отчетного периода, оценить структуру прибыли отчетного периода и ее отклонение от плана (заполнить таблицу 3.2);

- определить влияние на прибыль изменения объема товарооборота, среднего уровня валового дохода и издержек обращения (заполнить таблицу 3.3);

- рассчитать показатели рентабельности по плану и фактически и оценить их изменение (заполнить таблицу 3.4).

По результатам проведенного анализа сделать развернутые выводы.

Таблица 3.1 – Исходные данные

млн. руб.

Показатели

|

Вариант 4

|

Вариант 5

|

план

|

факт

|

план

|

факт

|

1

|

2

|

3

|

4

|

5

|

Доходы, связанные с продажей основных средств

|

-

|

7

|

-

|

-

|

Доходы, связанные с предоставлением за плату во временное пользование активов организации

|

12

|

13

|

-

|

5

|

Доходы по операциям с тарой

|

-

|

-

|

-

|

2

|

Штрафы, пени, неустойки полученные

|

-

|

2

|

-

|

-

|

Прибыль прошлых лет, выявленная в отчетном году

|

-

|

4

|

-

|

-

|

Продолжение таблицы 3.1

|

1

|

2

|

3

|

4

|

5

|

Штрафы, пени, неустойки уплаченные

|

-

|

6

|

-

|

4

|

Расходы по операциям с тарой

|

-

|

3

|

-

|

2

|

Доходы от реализации товаров

|

14400

|

20567

|

13862

|

11823

|

Расходы на реализацию товаров

|

8736

|

11395

|

6685

|

6660

|

Среднегодовая стоимость основных средств

|

434

|

560

|

390

|

401

|

Среднегодовая стоимость оборотных средств

|

1272

|

1456

|

1145

|

1011

|

ФОТ

|

385

|

460

|

267

|

220

|

Инвестиции

|

20

|

16

|

13

|

8

|

Розничный товарооборот

|

62400

|

87654

|

53466

|

51234

|

Таблица 3.2 – Анализ выполнения плана прибыли отчетного периода

Статья

|

План

|

Факт

|

Отклонение

|

сумма, млн.руб.

|

уровень,

%

|

сумма, млн.руб.

|

уровень, %

|

суммы, млн.руб.

|

уровень,

п.п

|

Прибыль от реализации

|

|

|

|

|

|

|

Сальдо по операцион-

ной деятельности

|

|

|

|

|

|

|

Сальдо по внереализа-ционной деятельности

|

|

|

|

|

|

|

Прибыль отчетного периода

|

|

100

|

|

100

|

|

-

|

Таблица 3.3 – Факторный анализ прибыли от реализации торговой организации

Фактор

|

План

|

Факт

|

Изменение, +/-

|

Расчет влияния

|

Размер влияния

|

Прибыль от реализации, млн. руб.

|

|

|

|

-

|

|

Товарооборот, млн. руб. Товарооборот, млн. руб.

|

|

|

|

|

|

Уровень валового дохода, % Уровень валового дохода, %

|

|

|

|

|

|

Уровень издержек обращения, % Уровень издержек обращения, %

|

|

|

|

|

|

Таблиц 3.4 – Анализ показателей рентабельности торговой организации

%

Показатели

|

План

|

Факт

|

Отклонение

|

Рентабельность продаж

|

|

|

|

Рентабельность текущих расходов

|

|

|

|

…

|

|

|

|

ПРИЛОЖЕНИЕ 4

Осуществить комплексную оценку эффективности хозяйственной деятельности торговой организации на основании данных таблицы 4.1, рассчитав показатели: эффективности торговли, финансовой деятельности, трудовой деятельности, интегральный показатель экономической эффективности хозяйственной деятельности, темп изменения интегрального показателя, темп интенсивности развития торговой организации, долю прироста розничного товарооборота за счет интенсивных факторов. Результаты расчета свести в таблицу 4.2 и сделать развернутый вывод.

Таблица 4.1 – Исходные данные

млн. руб.

Показатели

|

Вариант 8

|

Вариант 9

|

прошлый

год

|

отчетный

Год

|

прошлый

год

|

отчетный

год

|

Розничный товарооборот

|

395,8

|

436,2

|

553,2

|

610,4

|

Прибыль

|

27,1

|

33,2

|

32,5

|

30,1

|

Расходы на реализацию товаров

|

125

|

138

|

187,5

|

197,8

|

В том числе расходы на оплату труда

|

77

|

82

|

115,5

|

127,9

|

Среднегодовая стоимость основных средств

|

45,9

|

47,4

|

64,4

|

70,1

|

Среднегодовая стоимость оборотных средств

|

68,1

|

72,6

|

95,2

|

104,5

|

Среднесписочная численность, чел.

|

22

|

21

|

30

|

32

|

Таблиц 4.2 – Анализ показателей эффективности торговой организации

Показатели

|

Прошлый год

|

Отчетный год

|

Отклонение

|

Фондоотдача

|

|

|

|

Производительность труда

|

|

|

|

…

|

|

|

|

страница 1 страница 2 страница 3

|