страница 1

Источник: ИС Параграф WWW http://online.zakon.kz

Г. Митюгина, советник налоговой службы II ранга,

член Палаты налоговых консультантов РК

СОСТАВЛЕНИЕ НАЛОГОВОЙ ОТЧЕТНОСТИ ПО ФОРМАМ 200.00 И 210.00

ЗА ПЕРВЫЙ КВАРТАЛ 2013 ГОДА НА УСЛОВНОМ ПРИМЕРЕ

Составление налоговой отчетности по форме 200.00

Составление налоговой отчетности по форме 210.00

Формы налоговой отчетности и Правила по их составлению на 2013 год утверждены постановлением Правительства РК от 30 ноября 2012 г. № 1518.

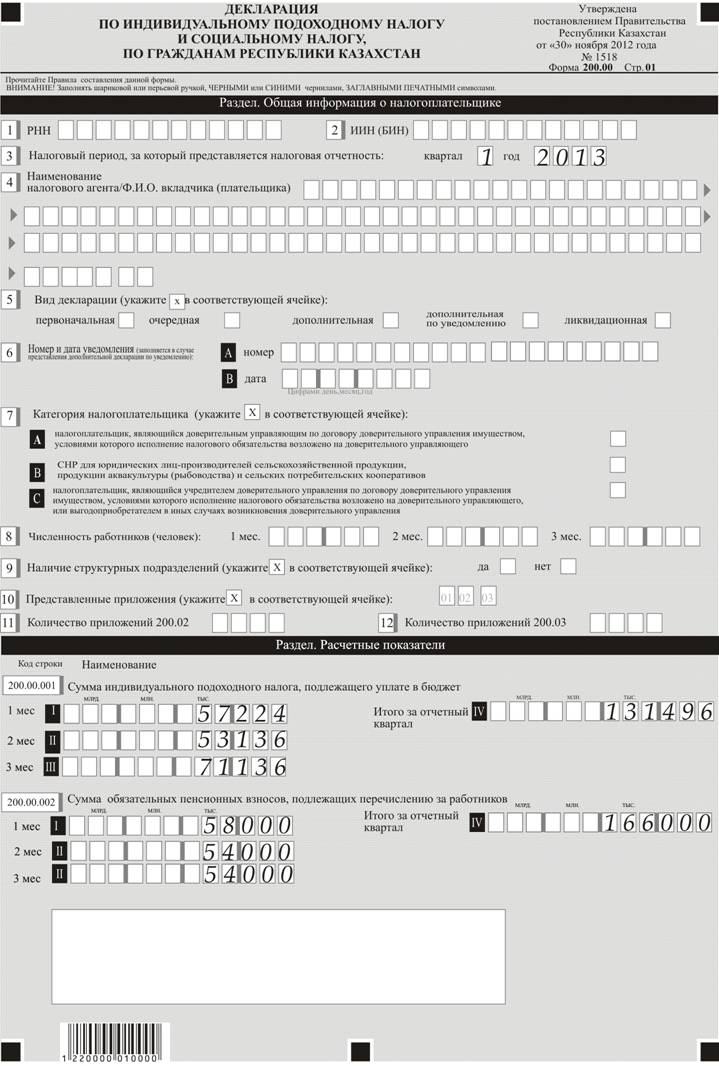

Налоговая отчетность по форме 200.00 (по гражданам РК) состоит из декларации 200.00 и приложений 200.01, 200.02, 200.03. Структура налоговой отчетности по форме 200.00, утвержденная на 2013 год, отличается от налоговой отчетности, действующей в 2012 году.

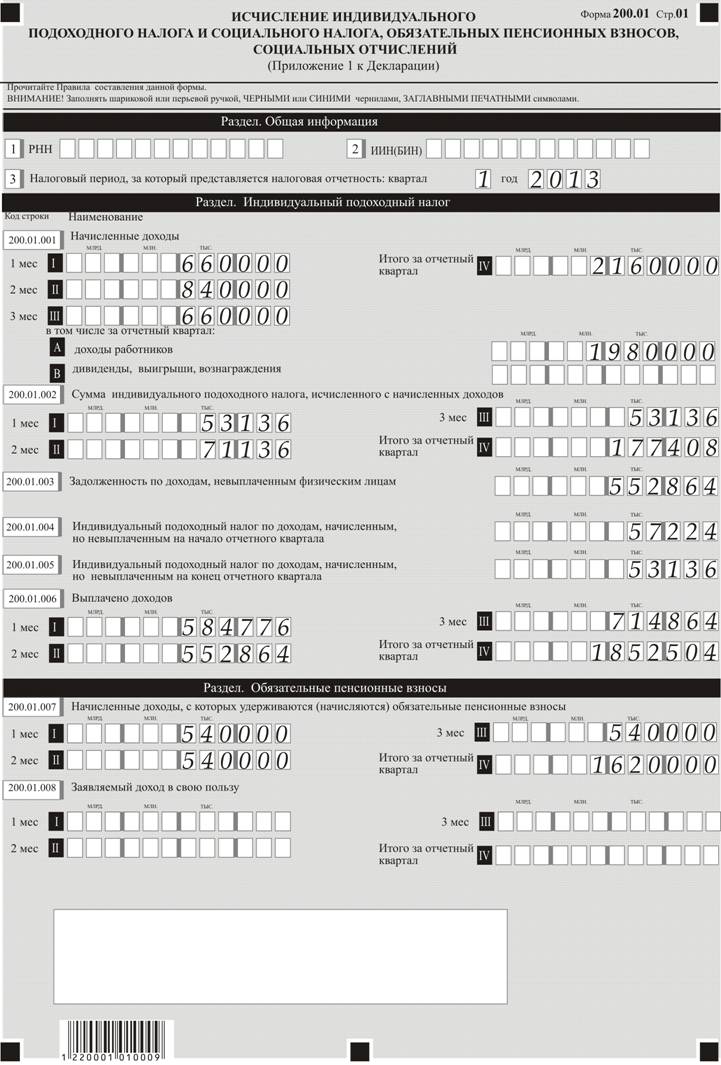

Приложение 200.01 «Исчисление ИПН и социального налога, ОПВ и социальных отчислений» используется для составления декларации по форме 200.00.

Приложение 200.02 «Исчисление ИПН и социального налога по структурному подразделению» заполняется юридическими лицами - налоговыми агентами по структурным подразделениям, которые не признаны налоговыми агентами и самостоятельными плательщиками социального налога.

Приложение 200.02 заполняется по каждому структурному подразделению (филиал, представительство) отдельно и представляется в тот налоговый орган, в котором данное подразделение состоит на налоговом учете.

Приложение 200.03 «Исчисление социального налога налогоплательщиками, работающими по контракту» предусмотрено для составления и отражения данных по социальному налогу, исчисляемому налогоплательщиками (работающими по контракту на недропользование), в особом порядке, предусмотренном пункте 1 статьи 308-1 Налогового кодекса. Приложение 200.03 заполняется по каждому контракту отдельно.

По условиям примера ТОО имеет работников граждан РК и работников иностранцев, поэтому за первый квартал 2013 года ТОО должно сдать налоговую отчетность по форме 200.00 и по форме 210.00.

ТОО не имеет филиалов и представительств, в связи с этим не заполняются приложения по формам 200.02 и 210.02. ТОО не является недропользователем, поэтому не заполняет приложение 200.03.

На условном примере будет рассмотрен порядок составления декларации по форме 200.00 и приложения по форме 200.01, а также составления декларации по форме 210.00 и приложения 210.01 за первый квартал 2013 года.

Условия примера. ТОО в первом квартале 2013 года имело 6 работников, в т.ч. 4 работника - граждане РК, из них один - работающий пенсионер; 2 работника - иностранные граждане, из которых один имеет вид на жительство, второй иностранец пробыл на территории РК менее 183 календарных дней и в целях налогообложения рассматривается как нерезидент. Работники предоставили ТОО заявления на налоговый вычет в размере одной МЗЗП (кроме работника-нерезидента, не имеющего права на вычет согласно п.3 ст.201 НК РК).

В первом квартале 2013 года ТОО, кроме выплат доходов работникам, произвело выплату физическому лицу за оказанные транспортные услуги в феврале на основании договора ГПХ в сумме 180 000 тг.

Работникам установлены следующие месячные оклады:

гражданам РК: 1- 220 000 тг., 2- 170 000тг., 3- 150 000тг., 4 - 120 000тг. (пенсионер); работникам - иностранцам: 1 - 200 000тг. (вид на жительство), 2 - 160 000тг. (нерезидент).

Выплаты дохода производятся ТОО в первой декаде месяца, следующего за месяцем начисления.

Составление налоговой отчетности по форме 200.00

При составлении декларации по форме 200.00 следует учитывать, что в разделе «Общая информация о налоговом агенте» обязательно указывается БИН, а по строке 8 должно указываться число работников-граждан РК, с которыми заключены трудовые договора и которым в отчетном квартале начислены доходы.

Составление декларации по форме 200.00 должно начинаться с заполнения приложения 200.01. Приложение по ф. 200.01 составляется на основании налоговых регистров по исчислению ОПВ, ИПН, социального налога и социальных отчислений.

1.В разделе по ИПН должны отражаться данные о начисленных и выплаченных физическим лицам, в т.ч. работникам, доходах, облагаемых у источника выплаты ИПН, исчисленном ИПН за отчетный квартал, задолженность по начисленным, но невыплаченным на конец отчетного квартала доходам. Фактически в этом приложении должны быть отражены те показатели, которые в 2012 году отражались в разделе по ИПН в самой декларации. Не забываем, что в начисленных за отчетный квартал доходах должны учитываться все виды доходов или затрат на физических лиц - граждан РК, которые должны облагаться у источника выплаты (перечень таких доходов определен ст.160 НК). В этих доходах учитываются доходы работников, доходы по договорам ГПХ, дивиденды, вознаграждения и выигрыши, и другие выплаты (затраты) физическим лицам.

Исходя из условных данных о доходах, начисленных физическим лицам в первом квартале 2013 года, заполняем строки 200.00.001 по месяцам отчетного квартала:

в строку 200.01.001 (начислено доходов) по месяцам вносим суммы за январь I - 660 000 тг. (220 000 + 170 000 + 150 000 + 120 000); за февраль II - 840 000 тг. (660 000 работникам +180 000тг. по договору ГПХ); за март III - 660 000тг. ТОО в январе и марте начисляло доход только работникам; в феврале кроме начисления доходов работникам, было начислено 180 000 тг. по договору ГПХ на оказание транспортных услуг. Всего за отчетный квартал начислен доход физическим лицам в сумме 2 160 000 тг. (660 000 + 840 000 + 660 000).

Из общей суммы доходов, начисленных за отчетный квартал, доходы работников составляют 1 980 000 тг.(660 000 × 3мес). Вносим эту сумму в строку 200.01.001 А.

Доходы в виде дивидендов, вознаграждений и выигрышей ТОО в первом квартале не начислялись, поэтому строка 200.01.001B остается не заполненной.

В строках 200.01.002 должны быть отражены суммы индивидуального подоходного налога (далее - ИПН), исчисленного из начисленных за отчетный квартал доходов.

Исчисление ИПН производится в налоговом регистре, с учетом того, что трое работников из четырех являются плательщиками обязательных пенсионных взносов (далее = ОПВ), и что все работники написали заявление на налоговый вычет в размере минимальной заработной платы (далее - МЗП).

Исходя из месячных окладов, установленных работникам, объектом для исчисления ОПВ по месяцам будет сумма 540 000тг. (220 000 + 170 000 + 150 000), один работник с окладом 120 000 тг. - пенсионер. Сумму дохода, из которого должны исчисляться ОПВ, можно указать в строках 200.01.007 по месяцам - 540 000тг и всего за отчетный квартал -1 620 000тг. Эти данные используются для исчисления ОПВ по месяцам, что составит сумму 54 000тг. Данные по ОПВ исключаются при определении дохода, облагаемого ИПН. Также при исчислении ИПН применяются налоговые вычеты, в размере одной МЗП, сумма которых по месяцам составит - 74 640 тг. (18 660 × 4 рабочих).

Итак, в строку 200.01.002 по месяцам вносим: I - 53 136тг. (660 000 - 54 000 ОПВ - 74640 МЗП = 531 360 × 10%); II- 71136тг. (840 000 - 54 000 ОПВ - 74640 МЗП= 711360 × 10%); III - 53 136 тг. и всего за квартал - 177 408 тг.

В строке 200.01.003 отражается сумма задолженности перед физическими лицами по начисленным, но не выплаченным в отчетном квартале доходам. По условиям примера ТОО выплачивает доход в первой декаде месяца, следующего за месяцем начисления. Следовательно, из начисленного за отчетный квартал дохода, доход за март будет выплачиваться в апреле, поэтому должен отражаться в строке 200.01.003 как задолженность перед физическими лицами на конец отчетного квартала. В сумме задолженности не должны учитываться суммы исчисленных ОПВ и ИПН с этих доходов. По рассматриваемому примеру в строку 200.01.003 вносим сумму задолженности за март 552 864 тг. (660 000 - 54 000 ОПВ - 53 136 ИПН из строки 200.01.002 III).

В приложении 200.01 предусмотрены строки 200.01.004 и 200.01.005, в которых должны отражаться данные об ИПН, с доходов начисленных и не выплаченных на начало и на конец отчетного квартала, которые раньше в налоговой отчетности не предусматривались.

Для заполнения строки 200.01.004 необходимо вернуться к отчету за 4 квартал 2012 года. Для этого используем налоговый регистр по исчислению ОПВ, ИПН за декабрь 2012г. По данным налогового регистра условно за декабрь 4 работникам начислено 700 000 тг., из них исчислено 58 000тг. ОПВ (120 000тг. доход работника-пенсионера: 700 000 - 120 000=580 000 × 10%). Из начисленного работникам дохода за декабрь исчислен ИПН в сумме 57 224 тг. (700 000 - 58 000 ОПВ = 642 000 - 17 439 МЗП × 4чел. = 572 244 × 10%). В задолженности перед физическими лицами на конец 4 квартала 2012 года осталось 584 776 тг. (700 000 - 58 000 ОПВ - 57 224 ИПН). Исходя из этих условных данных, ИПН, с начисленных, но невыплаченных доходов на начало 1 квартала 2013 г., равен 57 224 тг. Сумму 57 224 тг. вносим в строку 200.01.004.

В строке 200.01.005 отражается ИПН, исчисленный с начисленных, но не выплаченных доходов на конец 1 квартала 2013 г., т.е. с дохода за март, который будет выплачиваться в апреле. В марте начислено работникам 660 000 тг., в т.ч. из которых удерживаются ОПВ - 540 000тг. (660 000 - 120 000 доход пенсионера). ОПВ с дохода за март составят 54 000 тг. По всем работникам при исчислении ИПН применяется налоговый вычет в размере 1 МЗП - 18 660 тг., всего сумма налоговых вычетов составляет 74 640 тг. ИПН с начисленного, но не выплаченного дохода за март - 53 136 тг. (660 000 - 54 000 ОПВ - 74 640 МЗП=531 360 × 10%). Эта сумма ИПН может быть внесена в строку 200.01.005 из строки 200.01.002 III, если весь доход, начисленный за март, будет выплачиваться в апреле, и отражен в задолженности по строке 200.01.003.

Далее в приложении 200.01 заполняются строки 200.01.006 по выплаченным в отчетном квартале доходам, при этом в выплаченных физическим лицам доходах не должно быть сумм ОПВ и ИПН, которые не выплачиваются физическим лицам, а перечисляются соответственно в накопительные пенсионные фонды и в бюджет. Суммы выплаченных доходов по месяцам 1 квартала 2013 г. составят: I - 584 776 тг., доход, начисленный за декабрь 2012г., выплаченный в январе 2013. (700 000 - 58 000 ОПВ - 57 224 ИПН=584 776, данные из строки 200.00.003 декларации за 4 квартал 2012г); II - 552 864тг., доход начисленный за январь 2013г., выплаченный в феврале (660 000-54 000 ОПВ - 53 136 ИПН); III - 714 864 тг., доход, начисленный в феврале, выплаченный в марте ( 840 000 -54 000 ОПВ - 71 136 ИПН), и всего за отчетный квартал - 1 852 504 тг. Вносим эти данные в строки 200.01.006.

Строки 200.01.007 уже заполнены. Правильность данных за квартал можно проверить: 2 160 000тг. (всего начислено из строки 200.01.001 III) - 360000тг. (120 000 × 3мес. - доход работника-пенсионера) - 180 000тг. выплата по ДГПХ = 1 620 000тг.

Строки 200.01.008 должны заполнять только индивидуальные предприниматели, работающие в общеустановленном режиме, частные нотариусы, частные судебные исполнители и адвокаты, где отражают суммы заявленного дохода, с которого исчисляют ОПВ за себя. Раньше эти данные отражались в квартальном Расчете по ф.201.00, в 2013 г. эта форма налоговой отчетности отменена, и данные отражаются в приложении 200.01 к декларации по ф. 200.00. ТОО эти строки не заполняет.

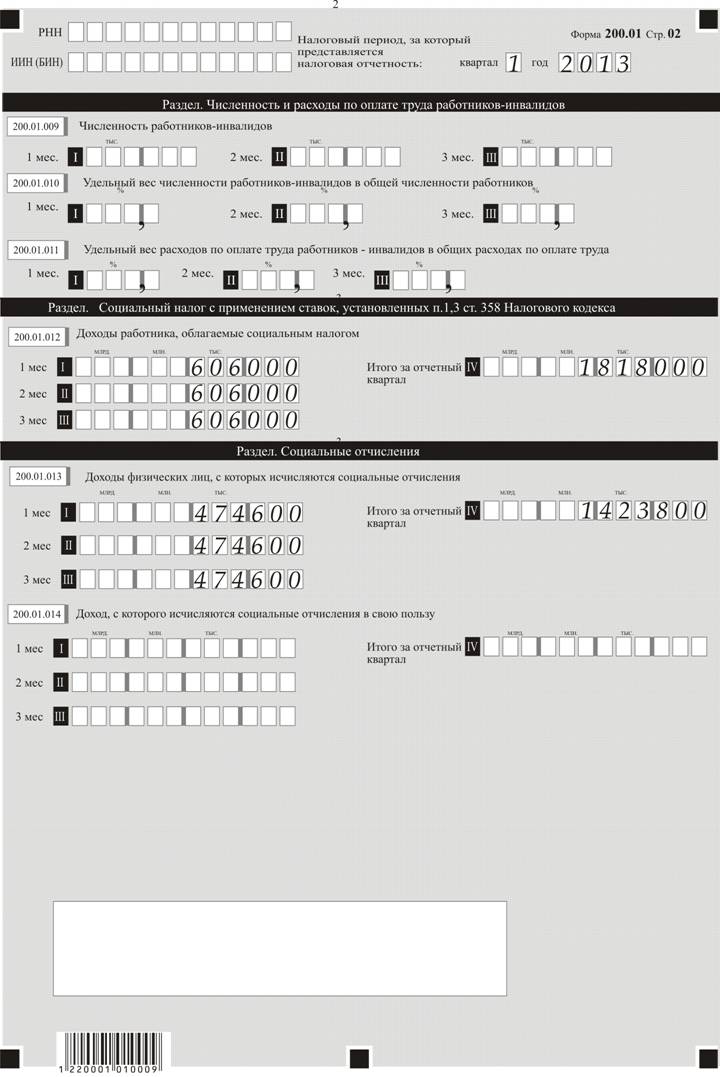

Раздел по численности и оплате труда по работникам-инвалидам должен заполняться только специализированными организациями, использующими труд инвалидов. Раздел в 2013 г. содержит 3 строки, в которых отражаются данные о численности работников-инвалидов, удельном весе инвалидов в общей численности работников и удельном весе расходов на оплату труда инвалидов относительно общих расходов по оплате труда. Этот раздел специализированные организации заполняют, чтобы подтвердить соответствие условиям, при которых они социальный налог могут исчислять по ставке 4,5 процента. По условиям рассматриваемого примера ТОО не относится к специализированным организациям, использующим труд инвалидов, поэтому строки 200.01.009, 200.01.010, 200.01.011 в приложении 200.01 не заполняет.

В строках 200.01.012 раздела должны отражаться суммы доходов работников, облагаемых социальным налогом по месяцам отчетного квартала. Правилами предусмотрено, что данный раздел в приложении 200.01 заполняется только юридическими лицами, в т.ч. нерезидентами, имеющими постоянное учреждение в РК. При заполнении этих строк необходимо соблюдать положения пункта 3 статьи 357 Налогового кодекса, согласно которым, если объект обложения социальным налогом за календарный месяц по работнику будет меньше размера МЗП, социальный налог должен исчисляться от МЗП. Следовательно, в таких случаях в суммах облагаемых социальным налогом должны учитываться не фактические доходы работника, а размер МЗП. При заполнении указанных строк в приложении 200.01 следует учитывать, что социальный налог исчисляется только из доходов работников. При этом из доходов работников должны исключаться отдельные виды доходов работников, например, ОПВ, компенсации за неиспользованный трудовой отпуск и др., предусмотренные пункту 2 статьи 357 Налогового кодекса. В рассматриваемом примере нет ситуаций, когда начисленный за месяц работнику доход меньше размера МЗП (МЗП=18 660тг.). Из начисленных за отчетный квартал доходов исключается только 180 000тг. - доход, начисленный по договору на оказание транспортных услуг, который не является доходом работника и из него не должны удерживаться ОПВ.

По условиям примера в строке 200.01.012 по месяцам указываются доходы работников, являющиеся объектом обложения социальным налогом: I - 606 000тг. (660 000 - 54 000 ОПВ); II - 606 000тг. (840 000- 180 000 ДГПХ - 54 000 ОПВ); III - 606 000тг. и всего за отчетный квартал - 1 818 000тг.

В разделе «Социальные отчисления» приложения 200.01 предусмотрены две строки, в одной отражаются доходы работников, из которых должны исчисляться социальные отчисления (показатели строки определяются в том же порядке, как в 2012 г.), в другой - доходы, с которых исчисляются социальные отчисления в свою пользу (где отражаются показатели в отношении ИП, работающих в общеустановленном режиме, частных нотариусов, частных судебных исполнителей и адвокатов (в порядке, который они применяли при составлении ф. 201.00 в 2012 г.).

По условиям рассматриваемого примера ТОО должно заполнить строки 200.01.013 о доходах работников, которые являются объектом исчисления социальных отчислений. При определении этих показателей необходимо учитывать предел максимального размера объекта исчисления социальных отчислений - 10 МЗП (в 2013 г. - 186 600 тг.), а также исключать из объекта исчисления социальных отчислений определенные виды доходов работников на основании пункта 8 Правил исчисления социальных отчислений, (например, ОПВ). Кроме того, работодатель не уплачивает социальные отчисления за работников - пенсионеров.

По условиям примера один работник пенсионер, поэтому за него социальные отчисления не должны уплачиваться и их заработная плата не учитывается в показателях, отражаемых в строке 200.01.013. Один из работников имеет оклад в размере 220 000 тг. и после удержания ОПВ, остается доход в размере 198 000тг, что превышает установленный предел и по этому работнику социальные отчисления должны исчисляться от 186 600тг.

С учетом изложенных особенностей исчисления социальных отчислений в строку 200.01.013 по месяцам вносим сумму 474 600 тг.: 186 600 + (170 000-17 000 ОПВ) +(150 000-15 000 ОПВ. Всего за отчетный квартал объект исчисления социальных отчислений составит 1 423 800 тг.

Строки 200.01.014 должны заполняться ИП, работающими в общеустановленном режиме, частные нотариусы, частные судебные исполнители и адвокаты, поэтому ТОО оставил строки не заполненными..

Приложение 200.01 по данным условного примера составлено.

Учитывая, что ТОО не является недропользователем и не имеет структурных подразделений, приложения по ф. 200.02 и 200.03 не заполняются.

На основании данных условного примера и заполненного приложения по ф. 200.01

ТОО составляет декларацию по ИПН и социальному налогу по гражданам РК по форме 200.00

Структура декларации по форме 200.00 в сравнении с 2012г. изменена и содержит только данные по ИПН и ОПВ, которые должны быть перечислены с фактически выплаченных в отчетном квартале доходов, а также данные о социальном налоге и социальных отчислениях, подлежащих уплате разными категориями плательщиков.

ТОО должно заполнить только те строки, которые относятся к нему.

В строках 200.00.001 Декларации по месяцам должны быть указаны суммы ИПН, подлежащие перечислению в бюджет с фактически выплаченных в отчетном квартале доходов. В первом квартале 2013г. ТОО выплатил в январе доход, начисленный за декабрь; в феврале - доход, начисленный за январь и в марте - доход, начисленный за февраль. В связи с этими обстоятельствами в строки 200.00.001 по месяцам вносим следующие показатели: I - 57 224тг. (строка 200.01.004 приложения 200.01); II - 53 136тг. ( строка 200.01.002 I приложения 200.01); III - 71 136 тг. ( строка 200.01.002 приложения 200.01). Всего за квартал с фактически выплаченных в отчетном налоговом периоде доходов в бюджет должно быть перечислено 131 496 тг. ИПН.

В строках 200.00.002 Декларации должны быть отражены суммы ОПВ, подлежащие перечислению в НПФ за отчетный квартал с фактически выплаченных работникам доходов. Условно было принято, что с дохода работников за декабрь ОПВ составили 58 000тг. (700 000 нач. доход - 120 000 доход пенсионера=580 000 × 10%), поэтому в первый месяц вносим сумму 58 000тг.; во втором месяце указываем сумму 54 000тг.- ОПВ с дохода за январь, выплаченного в феврале; в третьем месяце - -54 000тг. ОПВ с дохода за февраль, выплаченного в марте. Всего за первый квартал 2013 г. ТОО должно перечислить в ГЦВП обязательные пенсионные взносы, удержанные из выплаченных в отчетном периоде работникам доходов - 166 000тг.

Строки 200.00.003 должны заполняться ИП, работающими в общеустановленном режиме, частными нотариусами, частными судебными исполнителями и адвокатами в отношении ОПВ, которые они должны уплачивать за себя. ТОО эти строки не заполняет.

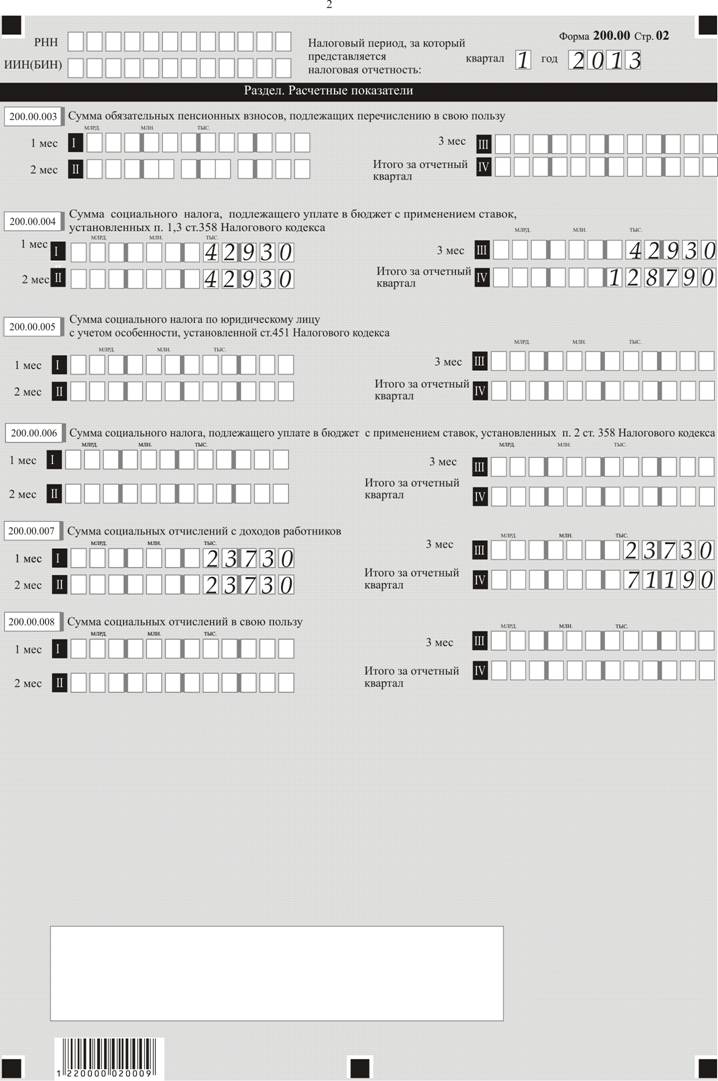

В строках 200.00.004 Декларации должны отражаться суммы социального налога, подлежащие уплате в бюджет ТОО в отношении своих работников, т.е. исчисленный по ставке 11 % от облагаемого дохода и уменьшенный на сумму социальных отчислений. Облагаемый социальным налогом доход работников отражен в строках 200.01.012, а объект исчисления социальных отчислений - в строках 200.01.013 приложения 200.01. Исходя из этих данных, в налоговых регистрах исчисляются социальный налог и социальные отчисления.

Для удобства заполнения строк 200.00.004 внесем сначала в строки 200.00.007 Декларации данные по социальным отчислениям, которые исчисляются по ставке 5 % от показателей строк 200.01.013 приложения 200.01: I- 23 730тг. (474 600 × 5%); II - 23 730тг.; III - 23 730тг. и всего за отчетный квартал - 71 190 тг.

ТОО заполняет строки 200.00.004 Декларации о социальном налоге к уплате в бюджет по месяцам отчетного квартала (показатели строк 200.01.012 × 11% минус показатели строк 200.01.013): I - 42 930 тг. (606 000 × 11% = 66 660 - 23 730 СО); II - 42 930 тг.; Ш - 42 930 тг. и всего квартал -= 128 790 тг.

Строки 200.00.005 должны заполняться юридическими лицами с/х производителями, работающими в специальном налоговом режиме. ТОО эти строки не заполняет.

Строки 200.00.006 Декларации должны заполнять ИП, работающими в общеустановленном режиме, частными нотариусами, частными судебными исполнителями и адвокатами. ТОО эти строки не заполняет.

Строки 200.00.008 Декларации по социальным отчислениям в свою пользу заполняют ИП, работающими в общеустановленном режиме, частными нотариусами, частными судебными исполнителями и адвокатами. ТОО строки 200.00.008 не заполняет.

Декларация по форме 200.00 за первый квартал 2013 года на условном примере ТОО составлена.

Составление налоговой отчетности по форме 210.00

Учитывая, что в коллективе имеется два работника иностранца, ТОО кроме декларации по форме 200.00 (по гражданам РК) необходимо составить и представить декларацию по форме 210.00 (по иностранцам).

Налоговая отчетность по форме 210.00, утвержденная на 2013 год состоит из декларации по форме 210.00 и двух приложений 210.01 и 210.02.

Приложение по форме 210.02 заполняется налоговыми агентами, которые имеют филиалы или представительства, не признанные самостоятельными. По условиям рассматриваемого примера ТОО не имеет структурных подразделений, поэтому приложение по форме. 210.02 не составляет.

Приложение 210.01«Исчисление ИПН с доходов иностранцев и лиц без гражданства»

заполняется всеми налоговыми агентами, представляющими форме 210.00, по конкретным иностранцам: резидентам, в т.ч. имеющим вид на жительство, и нерезидентам за отчетный квартал. В приложении 210.01 приводятся квартальные данные по конкретным иностранцам, которым начислены доходы или на которых понесены затраты.

По условиям примера один иностранный работник ТОО имеет вид на жительство, россиянин, второй работник иностранец - нерезидент, также россиянин.

Оклад для иностранца, имеющего вид на жительство, - 200 000 тг., он обязан уплачивать ОПВ, ИПН, а ТОО за него платит социальный налог и социальные отчисления. При исчислении ИПН иностранец-резидент имеет право на налоговые вычеты, если подаст заявление (п.1 ст.154 НК РК). Работнику-нерезиденту установлен оклад 160 000 тг., право на налоговые вычеты он не имеет (п.3 ст.201 Налогового кодекса).

Графы А, В, С и D заполняются в том же порядке как в 2012г. В обязательном порядке по иностранцам-резидентам в графе «D» должен быть указан ИИН.

В графе «E» по иностранцам - резидентам (имеющие вид на жительство и те, кто пробыл на территории РК не менее 183 календарных дней) код резидентства отмечается цифрой «1» (Волков В.В.), по нерезидентам - цифрой «2» (Ильин И.И.).

В графе «F» указывается код страны резидентства, т.е. код страны гражданином которой является данный иностранец. ТОО по работникам иностранцам в данной графе указывает «RU».

В графе «G» должен быть указан номер налоговой регистрации в стране резидентства, согласно правилам составления приложения данная графа заполняется при наличии такой регистрации.

В графе «H» приложения 210.01 указывается код, наименование и дата выдачи документа, удостоверяющего личность иностранца. В рассматриваемом примере иностранец-резидент предъявил удостоверение «Вид на жительство», поэтому указывается код документа «04» и дата выдачи 12.01.12г. По работнику-нерезиденту указывается код документа «03» - удостоверение личности иностранца, выданное 18.11.09г.

По условиям примера работники-иностранцы получали в первом квартале от ТОО только доходы по трудовым договорам, поэтому указываем в графе «I» код вида дохода «1180».

Графы J, К, L в приложении заполняются в том случае, когда налогообложение доходов иностранцев осуществляется не по Налоговому кодексу, а в соответствии с положениями международных договоров (соглашениями). В рассматриваемом примере доходы работников-иностранцев облагаются в соответствии с Налоговым кодексом, поэтому данные графы остаются не заполненными.

В графе «M» указывается ставка ИПН - 10 %, предусмотренная пунктом 1 статьи 158 (по работнику-резиденту) и пунктом 3 статьи 201 (по работнику-нерезиденту) Налогового кодекса.

В графе «N» приложения отражаются все начисленные иностранцам доходы, которые облагаются у источника выплаты, включая доходы в натуральной форме, в виде материальной выгоды, а также по договорам ГПХ. В графе указываются все доходы с учетом выплат по перечню статьи 156 Налогового кодекса, за исключением указанных в подпункте 24 пункта 1 статьи 156 (расходы работодателя на обучение работников). В рассматриваемом примере работникам-иностранцам начислялись только оклады, поэтому в графе «N» указываем показатели за первый квартал 2013 г. по резиденту - 600 000 тг.(200 000 × 3), по работнику-нерезиденту - 480 000 тг. (160 000 × 3). По этой графе заполняется итоговый показатель - 1 080 000 тг. (600 000 + 480 000).

В графах O, P, Q, R, S, T отражаются суммы налоговых вычетов, предусмотренных статьей 166 Налогового кодекса. Право на применение налоговых вычетов имеют только работники иностранцы-резиденты (п.1 ст.154 НК РК), при условии подачи работодателю заявления в соответствии с положениями пункт 4 и пункт 5 статьи 166 Налогового кодекса. Работники-нерезиденты права на налоговые вычеты не имеют (п.3 ст.201 НК РК). Работник, имеющий вид на жительство, написал заявление на налоговый вычет в размере 1 МЗП в месяц (18 660тг.), кроме того работодатель из его дохода исчисляет и удерживает ОПВ.

По строке иностранца-резидента, имеющего вид на жительство, в графе «O» указываем сумму налогового вычета в размере МЗП за квартал - 55 980тг. (18 660 × 3) и в графе «P» - сумму ОПВ - за квартал - 60 000тг. (600 000 × 10%), а также указываем эти цифры в итоговой строке графы. Остальные графы по налоговым вычетам остаются не заполненные.

При заполнении в приложении по форме 210.01 графы «U» (доходы иностранцев, не подлежащие налогообложению), рекомендуется кроме перечня, предусмотренного пунктом 1 статьи 156 для иностранцев-резидентов, учитывать перечень доходов, неподлежащих налогообложению, предусмотренных в статье 200-1 для иностранцев-нерезидентов.

По условиям примера в первом квартале 2013 г. такие выплаты работникам-иностранцам не производились, поэтому графа «U» остается незаполненной.

В графе «V» отражается исчисленный ИПН по ставкам за отчетный квартал. Исчисление ИПН производится по налоговому регистру, при этом по работнику-резиденту, имеющему вид на жительство, для определения дохода, облагаемого ИПН, начисленный за квартал доход (600 000 тг.) уменьшается на сумму ОПВ (60 000 тг.) и на налоговый вычет в размере 1 МЗП (55 980 тг.). ИПН исчисляем по ставке 10 % от суммы 484 020 тг.(600 000-60 000 ОПВ - 55 980 МЗП) × 10% = 48 402 тг. По строке работника-нерезидента в графе указываем сумму ИПН - 48 000 тг. (480 000 × 10%). В итоговую строку графы вносим сумму 96 402 тг. (48 402 + 48 000).

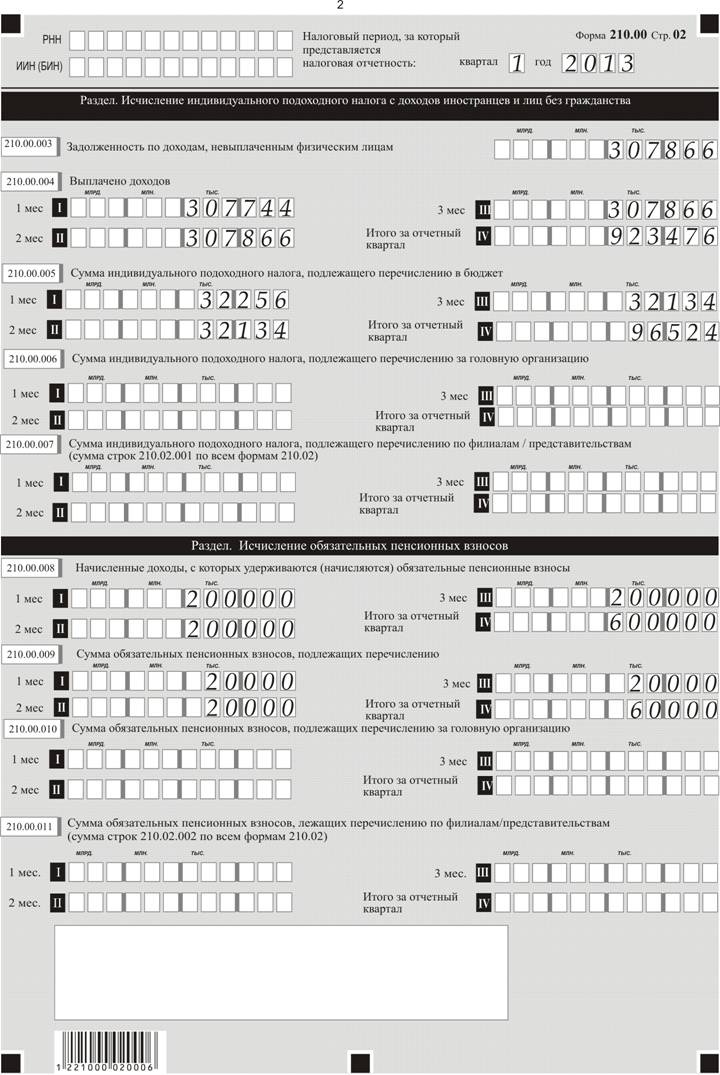

В графе «W» должны быть отражены суммы доходов, выплаченные иностранцам в первом квартале 2013 г. При заполнении графы следует учитывать принятые сроки выплаты доходов. ТОО доходы выплачивает не позднее первой декады месяца, следующего за отчетным месяцем. В этой ситуации в январе будет выплачиваться доход, начисленный за декабрь прошлого года, в феврале - доход, начисленный в январе и в марте - доход, начисленный в феврале. Условно примем, что в декабре работникам иностранцам было начислено 360 000тг. (200 000 + 160 000). В строке 210.00 в задолженности за 4 квартал 2012г. отражен доход в сумме 307 744тг. За резидента в задолженности за декабрь - 163 744 тг.(200 000-20 000 ОПВ-17 439 МЗП =162 561 × 10%= 16 256 ИПН; 200 000 - 20 000 ОПВ - 16 256 ИПН = 163 744 тг.). За нерезидента задолженность составляет 144 000тг. (160 000 - 16 000 ИПН). Всего задолженность за двух иностранцев: 163 744 + 144 000= 307744 тг. Следовательно, в январе 2013 г. будет выплачен доход за декабрь - 307 744 тг. В феврале выплачивался доход, начисленный за январь за минусом ОПВ и ИПН. У работника-резидента ИПН за январь составит 16 134 тг. (200 000 - 20 000 ОПВ = 180 000 - 18 660 МЗП=161340 × 10%) и доход, выплаченный в феврале за январь - 163 866 тг. (200 000 - 20 000 ОПВ - 16 134 ИПН). За работника - нерезидента это будет сумма 144 000тг. (160 000 - 16 000 ИПН). Выплата дохода за февраль двум работникам иностранцам составит 307 866 тг. В связи с тем, что в феврале начисления доходов произведено в той же сумме, что за январь, в марте выплачено работнику - резиденту - 163 866 тг. и работнику-нерезиденту - 144 000 тг.

Работнику иностранцу, имеющему вид на жительство, за первый квартал выплачено - 491 476 тг. (163 744 за декабрь + 163 866 за январь + 163 866 за февраль). Всего за квартал выплата работнику-нерезиденту составит 432 000 тг.(144 000 × 3). Вносим эти суммы в графу «W» за резидента - 491 476 тг. и за нерезидента - 432 000 тг. Итог по графе - 923 476 тг.

Доход, начисленный за март, будет выплачиваться в апреле, поэтому в приложении за первый квартал не учтен.

В графе «X» приложения по форме 210.01 отражаются доходы, не облагаемые социальным налогом, в соответствии с пунктом 2 статьи 357 Налогового кодекса, кроме ОПВ (ОПВ отражаются в графе «P» приложения). Если других выплат, освобождаемых от обложения социальным налогом нет, то начисленные доходы работникам корректируются на ОПВ (если есть работники, имеющие вид на жительство). По условиям примера таких выплат ТОО не производил, поэтому графа «X» остается не заполненной.

В графе «Y» указываются доходы, с которых должен исчисляться социальный налог. По работнику, имеющему вид на жительство, доход, облагаемый социальным налогом, за квартал составит 540 000тг. (600 000 - 60 000 ОПВ). По работнику - нерезиденту весь начисленный за квартал доход является объектом для обложения социальным налогом - 480 000тг. Итог по графе - 1 020 000 тг. Вносим эти данные в графу «Y».

В графе «Z» приложения 210.01 отражаются суммы социального налога, исчисленного по ставке 11 %. В правилах составления приложения не сказано, что исчисленный по ставке социальный налог уменьшается на социальные отчисления. Однако, при составлении декларации по форме 210.00 в строке 210.00. 016 предусмотрено отражать социальный налог, уменьшенный на социальные отчисления. Для того, чтобы показатели приложения соответствовали данным, отражаемым в декларации, рекомендуется в графе «Z» приложения также отражать социальный налог, уменьшенный на социальные отчисления.

По условиям примера в графе «Z» по работнику-резиденту, имеющему вид на жительство, за которого уплачены социальные отчисления, указываем социальный налог в сумме 32 400 тг. (540 000 × 11%=59 400 - 27 000 со из строки 200.01АB); по работнику-нерезиденту-52 800 тг.(480 000 × 11%). Вносим эти показатели в графу «Z» и итог по графе за квартал - 85 200 тг.

Графы «AA» и «AB» приложения заполняются в том случае, когда среди иностранцев- работников есть работник, имеющий вид на жительство. Только за этих работников-иностранцев работодатель уплачивает социальные отчисления. По условиям рассматриваемого примера, ТОО имеет такого работника, поэтому он заполняет эти графы в приложении 210.01. При этом следует контролировать, чтобы месячный доход работника для исчисления социальных отчислений не превышал размер 10 МЗП (18 660 × 10= 186600 тг.). Иностранный работник, имеющий вид на жительство, получает доход в месяц 200 000 тг. за минусом ОПВ (20 000 тг.) объект для исчисления составит 180 000тг., что меньше установленного предела. ТОО отражает в указанных графах соответственно 540 000 тг. (объект обложения за квартал) и 27 000 тг. сумма социальных отчислений за первый квартал 2013 года. Сумма социальных отчислений учтена при исчислении социального налога, подлежащего уплате в бюджет и отраженного в графе «Z».

На условном примере составлено приложение по форме 210.01 за 1 квартал 2013г.

При заполнении приложения по форме 210.01 следует учитывать:

· ОПВ и социальные отчисления исчисляются и отражаются в налоговой отчетности только по работникам иностранцам, имеющим вид на жительство;

· налоговыми вычетами могут пользоваться только работники иностранцы-резиденты (при наличии заявления).

· социальный налог исчисляется и уплачивается только за работников-иностранцев.

Декларация «Исчисление ИПН и социального налога по иностранцам и лицам без гражданства» по форме 210.00 в 2013 году заполняются по всем категориям иностранцев: резиденты, в т.ч. имеющих вид на жительство; нерезиденты; иностранный персонал, завезенный для работы в РК по заказу налогового агента.

Налоговая отчетность по форме 210.00 представляется налоговыми агентами в том случае, если есть начисление доходов (затраты) иностранным физическим лицам, в т.ч. работникам. При отсутствии объекта налогообложения (начисления доходов, затрат) налоговая отчетность по форме 210.00 не представляется в соответствии с пунктом 7 статьи 68 Налогового кодекса.

В разделе декларации «Общая информация о налоговом агенте» в 2013г. следует учитывать, что в форме 210.00 указывается численность только работников-иностранцев, которым в отчетном квартале начислены доходы. Также должно быть указано, что представляется приложение по форме 210.01.

Заполняем раздел декларации 210.00 «Исчисление индивидуального подоходного налога с доходов иностранцев и лиц без гражданства», где должны отражаться данные о начисленных за первый квартал 2013 года доходах (понесенных затратах) иностранцам, которые облагаются налогом у источника выплаты; исчисленном ИПН; задолженности перед физическими лицами на конец отчетного квартала; фактически выплаченных в 1 квартале доходах и ИПН, подлежащем перечислению с фактически выплаченных доходов.

В строку 210.00.001 вносим данные о начисленных доходах. ТОО в первом квартале начислял доходы только работникам-иностранцам (оклады 200 000тг. и 160 000тг.), по месяцам первого квартала это будет сумма 360 000 тенге (200 000+160 000). Всего за первый квартал начислено работникам иностранцам 1 080 000 тенге.

Учитывая, что ТОО в первом квартале начислял доходы только своим работникам- иностранцам, в строке 210.00.001 А указывается сумма 1 080 000 тенге. Эта сумма соответствует итогу по графе «N» приложения 210.01.

Дивиденды в первом квартале иностранцам не начислялись, поэтому строка 210.00.001 В остается не заполненной.

В строке 210.00.002 ТОО указывает суммы ИПН, исчисленного из начисленных иностранцам доходов. Эти данные берутся из налогового регистра по исчислению индивидуального подоходного налога. При исчислении ИПН учитывается, что доходы иностранных работников облагаются ИПН по ставке 10 %, налоговые вычеты могут применять (если подадут заявление) только работники иностранцы-резиденты. В нашем примере один иностранный работник имеет вид на жительство и подал заявление на налоговый вычет в размере одной МЗП (2013г.-МЗП=18 660тг.). Кроме того, этот иностранец обязан уплачивать ОПВ, следовательно, при исчислении ИПН из дохода должна исключаться сумма ОПВ. Итак, в строки 210.00.002 по месяцам вносится сумма ИПН 32 134 тенге: (360 000 - 20 000 ОПВ - 18 660 МЗП=321 340 × 10%). Всего за первый квартал ИПН составит 96 402 тенге (32 134 × 3). Эти данные соответствуют итогу по графе «V» приложения 210.01.

В строке 210.00.003 должна отражаться задолженность по начисленным, но невыплаченным физическим лицам доходам, образовавшаяся на конец отчетного квартала. ТОО выплачивает доходы в первой декаде месяца, следующего за месяцем начисления, поэтому доход, начисленный в марте, будет выплачиваться в апреле, и отразится в строке 210.00.003 декларации за первый квартал как задолженность. Задолженность составляет сумму, не выплаченную физическим лицам, в связи с этим в сумме задолженности не должны содержаться суммы ОПВ (удерживаются у работника, имеющего вид на жительство), и сумм ИПН, удерживаемого из доходов двух работников-иностранцев. С учетом условий определения задолженности в строку 210.00.003 вносим сумму 307 866 тенге (360 000 минус 20 000 ОПВ минус 32 134 ИПН из строки 210.00.002 III).

В строке 210.00.004 по месяцам отражаются суммы доходов фактически выплаченных в первом квартале 2013 г. В январе 2013 года выплачивается задолженность по доходу за декабрь 2012 г., отраженная по строке 210.00.003 ф. 210.00 за 4 квартал 2012 г. - 307 744 тенге. Условно в декабре задолженность перед физическими лицами составила 307 744тенге: 360 000 - 20 000 ОПВ - 16 000 ИПН за Ильина (160 000 × 10%) - 16 225 ИПН за Волкова (200 000 - 20 000 ОПВ - 17 439 МЗП = 162 561 × 10%). Сумму 307 744 тенге вносим в строку 210.00.004 за январь.

В строках 210.00.004 за февраль (доход, начисленный за январь, выплаченный в феврале) и март (доход, начисленный за февраль, выплаченный в марте) отражается сумма 307 866 тенге: 360 000 - 20 000 ОПВ -16 000 ИПН за Ильина - 16 134 ИПН за Волкова (200 000 - 20 000 ОПВ - 18 660 МЗП= 161 340 × 10%). Всего за первый квартал работникам выплачено 923 476 тенге. Этот показатель соответствует итогу по графе «W» приложения 210.01.

ИПН, подлежащий перечислению в бюджет с фактически выплаченных в первом квартале доходов, указывается в строках 210.00.005 декларации ф. 210.00. В строке 210.00.005 за январь отражается ИПН, подлежащий перечислению в бюджет с доходов за декабрь, выплаченных в январе - 32 256 тенге (16 000 ИПН за Ильина + 16 256 ИПН за Волкова).

В строках 210.00.005 отражается сумма 32 134 тенге, ИПН, подлежащий перечислению за февраль (с дохода за январь, выплаченного в феврале) и за март (с дохода за февраль, выплаченного в марте): 360 000 - 20 000 ОПВ - 18 660 МЗП = 321 340 × 10%. Всего за первый квартал 2013 г. сумма ИПН, подлежащая перечислению в бюджет, составит 96 524 тенге (32 256 + 32 134 + 32 134).

Следует учитывать, что строки 210.00.005 заполняются налоговыми агентами, которые не имеют структурных подразделений. Налоговые агенты, которые имеют структурные подразделения, должны заполнять строки 210.00.006 и 210.00.007. По условиям примера ТОО не имеет филиалов и представительств, поэтому заполняет строки 210.00.005.

Следующий раздел декларации 210.00 «Исчисление обязательных пенсионных взносов». Этот раздел заполняется в том случае, когда у налогового агента работают иностранные работники, имеющие вид на жительство. Если таких работников нет, то раздел не заполняется. Среди иностранных работников ТОО имеется иностранец с видом на жительство, поэтому раздел должен быть заполнен.

В строке 210.00.008 отражаются доходы работника, из которых должны удерживаться ОПВ. При месячном окладе в сумме 200 000 тенге по строкам 210.00.008 по месяцам отчетного квартала вносится сумма 200 000 тенге.

В строках 210.00.009 раздела должны отражаться суммы ОПВ, подлежащие перечислению в НПФ с фактически выплаченных доходов, которые являются объектом для удержания ОПВ. В строке 210.00.009 за январь вносится сумма ОПВ с доходов, удержанных из дохода за декабрь, выплаченный в январе, - 20 000 тенге. В строках 210.00.009 за февраль и март вносится эта же сумма, - 20 000 тенге, т.к. объектом для удержания ОПВ является одна и та же сумма дохода - 200 000 тенге. Всего за отчетный квартал ОПВ, подлежащие перечислению в НПФ составит 60 000 тенге, что соответствует итогу по графе «P» приложения 210.01.

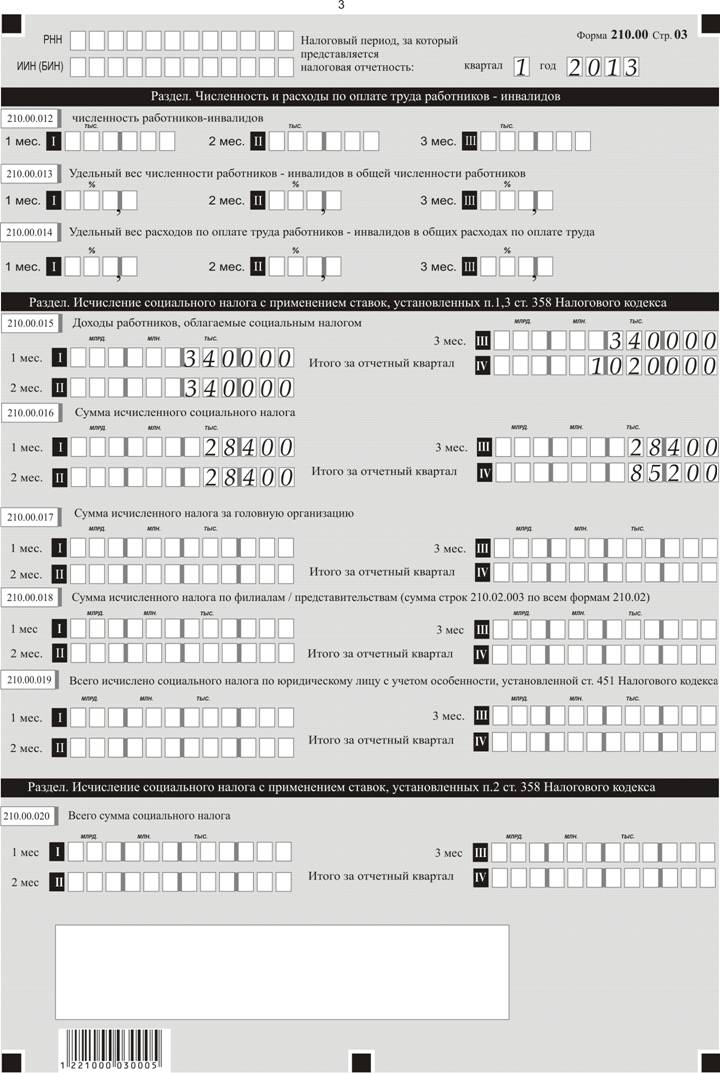

Раздел по численности и расходам по оплате труда работников-инвалидов ТОО не заполняет, т.к. не относится к специализированным организациям, использующим труд инвалидов, которые при соблюдении предусмотренных условий исчисляют социальный налог по ставке 4,5 %.

В разделе « Исчисление социального налога с применением ставок, установленных пункте 1, 3 статьи 358 Налогового кодекса» декларации по форме 210.00 ТОО заполняет строки 210.00.015 и 210.00.016.

Учитывая, что работодатель обязан уплачивать социальный налог за любые категории своих работников, в т.ч. за работников - иностранцев, ТОО заполняет строки 210.00.015 по месяцам отчетного квартала - 340 000 тенге (360 000 - 20 000 ОПВ). Всего за отчетный квартал объект обложения социальным налогом по иностранным работникам составляет 1 020 000 тенге. Этот показатель соответствует итогу графы «Y» приложения 210.01.

В строки 210.00.016 раздела вносятся суммы исчисленного социального налога от показателей строк 210.00.015 по ставке 11 %, уменьшенного на сумму социальных отчислений, которые уплачены за работника - иностранца, имеющего вид на жительство. Итак, в строки 210.00.016 вносим по месяцам сумму 28 400 тенге

(340 000 × 11%=37 400-9 000 СО). Всего за квартал в бюджет должен быть уплачен социальный налог в сумме 85 200 тенге (28 400 × 3). Эта сумма совпадает с итогом по графе «Z» приложения 210.01.

Строки 210.00.017 и 210.00.018 ТОО не заполняются, т.к. ТОО не имеет структурных подразделений.

Строки 210.00.019 заполняют только юридические лица, производители с/х продукции, работающие по СНР, позволяющему уменьшить налог на 70 %. ТОО не относится к таким юридическим лицам и данные строки не заполняет.

Раздел « Исчисление социального налога с применением ставок, установленных пунктом 2 статьи 358 Налогового кодекса» заполняют ИП, работающие в общеустан6овленном режиме, частные нотариусы, частные судебные исполнители и адвокаты, поэтому ТОО строки 210.00.022 декларации не заполняет.

При заполнении показателей в разделе « Исчисление социальных отчислений» следует учитывать, что социальные отчисления уплачиваются только за работников-иностранцев, которые имеют вид на жительство, а также необходимо соблюдать ограничение, предусмотренное для максимального объекта исчисления социальных отчислений за месяц в пределах 10 МЗП, в 2013 году - 186 600 тенге (18 660 × 10).

ТОО имеет одного работника-иностранца с видом на жительство, поэтому должен заполнить в данном разделе строки 210.00.021 и 210.00.022. По рассматриваемому примеру у иностранца, имеющего вид на жительство, оклад в месяц составляет 200 000 тенге, после удержания ОПВ, остается объект для исчисления социальных отчислений - 180 000 тенге, что не превышает установленный предел. Вносим в строки 210.00.021 по месяцам - 180 000 тенге. Всего за отчетный квартал объект для исчисления социальных отчислений составит 540 000 тенге, что совпадает с итоговым показателем графы «AA» приложения 210.01.

В строки 210.00.022 раздела ТОО вносит сумму социальных отчислений 9 000 тенге, исчисленную по ставке 5 % от показателей строки 210.00.021(180 000 × 5%). Всего за отчетный квартал сумма социальных отчислений составляет 27 000 тенге (9 000 × 3), что соответствует итогу по графе «AB» приложения 210.01 к декларации по форме 210.00.

Декларация по форме 210.00 (по иностранцам) за первый квартал 2013 года на условном примере составлена.

Декларации по формам 200.00 и 210.00 должны быть представлены в налоговый орган не позднее 15 числа второго месяца, следующему за отчетным кварталом, т.е. за первый квартал 2013 года - не позднее 15 мая.

Материал содержит фрагменты деклараций, заполненных по условному примеру.

страница 1

|