страница 1 ... страница 8 | страница 9 | страница 10 страница 11 страница 12

НАЛИЧНЫЙ ПОТОК, А НЕ ДЕНЬГИ,

УМЕНЬШАЮТ БЕСПОКОЙСТВО

Финансовая борьба и бедность – это действительно финансовые проблемы, вызывающие чувство беспокойства. Это – умственные и эмоциональные петли, которые затягивают людей в то, что я называю «крысиными гонками». Если эти умственные и эмоциональные петли не разорвать, образец денежного потока остается тот же.

Несколько месяцев назад я работал с банкиром над тем, чтобы изменить путь его финансовой борьбы. Я имел собственный опыт излечения моих финансовых привычек, привитых моей семьей. Этот банкир делает больше, чем $120.000 в год, но всегда имеет некоторые финансовые неприятности. У него хорошая семья, три автомобиля, большой дом, дом для отдыха, и он выглядит очень преуспевающим банкиром. Когда я посмотрел на его финансовый отчет, я нашел, что он попал в финансовый кризис, который длился бы несколько лет, если бы он не изменил своего пути потока наличных. Впервые, когда он и его жена играли в «CASHFLOW», он старался изо всех сил и ужасно волновался. Его мысли интенсивно работали и он не мог оставить игру. После четырех часов игры он все еще был в «крысиных гонках». Даже, когда другие закончили игру, он продолжал «крысиные гонки». Его единственным ответом были слова: «Игра слишком трудная, слишком медленная, слишком скучная».

Я тогда напомнил ему о том, что сказал перед началом игры: «Все такие игры зависят от того, как человек играет». Другими словами, игра – подобно зеркалу, которое позволяет Вам смотреть на себя.

Мои слова возмутили его, так что я спросил, не передумал ли он привести в порядок свою финансовую жизнь. Он сказал, что собирается это сделать, потому я пригласил его с женой, которой понравилась игра, поиграть снова с группой инвесторов, в которой я был арбитром. Они пришли через неделю. На этот раз у него появилось несколько идей. Ему было легко всё подсчитать. Он был, естественно, аккуратным и осторожным с числами, что является очень важным. Но теперь он лучше начинал понимать мир бизнеса и вложения капитала. Он мог, наконец, «умом видеть» пути его собственной жизни, и то, что стало причиной его финансовой борьбы. Он все еще не закончил игру за четыре часа, но он начинал учиться. И когда уезжал, на сей раз, сам захотел вернуться.

СЕМЬ ШАГОВ

К ВАШЕЙ ПРОЧНОЙ ФИНАНСОВОЙ ДОРОГЕ

ГЛАВА 11

ШАГ1:

Время подумать о собственном бизнесе

Вы упорно трудились и делали кого-то богаче, не правда ли? Большинство людей с детства запрограммировано, чтобы думать о бизнесе других людей и делать их богатыми. Это начинается из достаточно невинных советов. Например:

1. «Идите в школу и получайте хорошие оценки, чтобы потом смогли найти надежную и безопасную работу с хорошей платой и превосходными выгодами».

2. «Упорно трудитесь, так, чтобы Вы смогли купить дом Вашей мечты. В конце концов, Ваш дом – актив, и это – Ваша наиболее важная инвестиция».

3. «Наличие большого заклада хорошо, потому что правительство дает Вам налоговое вычитание на сумму Ваших процентов».

4. «Покупайте теперь, оплатите позже», или «невысокие ежемесячные платежи». Или «приходите и приносите свои сбережения».

Люди, которые вслепую следуют этим советам, часто становятся:

1. Служащими, которые делают своих боссов и владельцев богаче.

2. Должниками, которые делают банки и кредиторов богаче.

3. Налогоплательщиками, которые обогащают правление.

4. Постоянными покупателями, обогащающими чужие бизнесы.

Вместо того чтобы найти собственную финансовую дорожку, они помогают другим людям найти ее. Вместо того чтобы подумать о своем собственном бизнесе, они работают всю жизнь над бизнесом других людей.

Посмотрев на «Отчет о доходах» и «Балансовый лист», Вы сумеете легко увидеть, как мы запрограммированы с ранних лет, чтобы думать над бизнесом кого-то еще и игнорировать свой собственный.

ПРИНЯТЬ МЕРЫ

Во время моих занятий я часто прошу людей заполнить их финансовые отчеты. Многим не всегда нравятся их собственные финансовые отчеты потому, что они были введены в заблуждение, думая о бизнесе кого-то другого, вместо того, чтобы думать о собственном бизнесе.

1) ВАШ ПЕРВЫЙ ШАГ:

Заполните свой собственный персональный финансовый отчет. Чтобы добраться, куда хотите, Вы должны знать, где Вы. Это – Ваш первый шаг, чтобы контролировать Вашу жизнь и больше размышлять о собственном бизнесе.

2) ПОСТАВЬТЕ ФИНАНСОВЫЕ ЦЕЛИ:

Установите долгосрочную финансовую цель для того, чтобы четко представить, где Вы хотите быть через 5 лет, и меньшую, краткосрочную для того, чтобы определить, где Вы хотите быть через 12 месяцев. (Меньшая финансовая цель – основной шаг на пути к Вашей большой цели). Устанавливайте реалистичные и достижимые цели.

А) В пределах следующих двенадцати месяцев:

1. Я хочу уменьшить мой долг на $_____.

2. Я хочу увеличить мой наличный денежный поток от моих активов, или пассивный доход, (Пассивный доход – доход, который Вы получаете, не работая для этого) до $_____ в месяц.

В) Мои финансовые цели на 5 лет:

1. Увеличить мой наличный денежный поток от моих активов до $_____ в месяц.

2. Иметь следующие инвестиционные объекты в моем активе (т.е. недвижимость, акции, бизнес и т.д.).

С) Используйте Ваши 5-летние цели, чтобы заполнить «Отчет о доходах» и «Балансный лист» таким образом, как их надо будет заполнить через 5 лет.

Теперь, когда Вы четко представляете свое материальное положение сегодня и установили цели, Вам нужно контролировать наличный денежный поток, чтобы могли достичь своих целей.

ГЛАВА 12

ШАГ 2:

Контролируйте поток своих наличных денег

Много людей полагают, что большее количество денег решит денежные проблемы, но, в большинстве случаев, это только причиняет большие проблемы.

Первостепенная причина в том, что большинство людей имеют денежные проблемы, они никогда не изучали науку об управлении потока наличных. Их учили, как читать, писать, водить машину и плавать, но они не изучали, как управлять своими наличными деньгами. Без этого обучения они тратят много денег, затем работают, надеясь, что большее количество денег решит их проблемы.

Мой богатый папа часто говорил: «Большее количество денег не решит проблему, если управление наличными деньгами – проблема».

НАИБОЛЕЕ ВАЖНЫЕ НАВЫКИ

Приняв решение подумать о собственном бизнесе, сделайте следующий шаг – возьмите под свой контроль свои наличные деньги. Если Вы не сделаете этого, деньги не сделают Вас богаче. Фактически, больше денег делает людей беднее, потому что они часто тратят их и залезают в долги, каждый раз, когда поднимаются цены.

КТО УМНЕЕ – ВЫ ИЛИ ВАШ БАНКИР?

Большинство людей не делают персональных финансовых отчетов. Самое большее, что они делают, – пытаются балансировать каждый месяц свои чековые книжки. Так поздравьте себя. Вы теперь опережаете своих коллег, просто заполняя свой «финансовый отчет» и поставив перед собой цели. Одной из целей Вашей собственной жизни может быть такая: учиться, чтобы быть более умным и сообразительным, чем большинство людей, даже, чем Ваш банкир.

Большинство людей скажет, что «два набора книг» – это незаконно. Это правильно в некоторых случаях. Все же, в действительности, если Вы верно понимаете мир финансов, всегда, должны иметь два набора книг. Как только Вы поймете это, Вы будете таким же умным и, возможно, умнее, чем Ваш банкир. Поданное ниже – это пример законных «двух наборов книг» – Ваш и Вашего банкира.

Всегда помните простые слова и диаграммы моего богатого папы, который говорил: «Каждая Ваша задолженность – это чей-либо актив».

И он вывел эту простую диаграмму:

Ваш балансовый лист

Балансовый лист банка

Актив

Ваша Закладная

|

Пассив

|

Вы должны помнить, что за каждой из Ваших задолженностей или долгов – чей-то актив. Это реальные «два набора учета книг». За каждые задолженности, как, например, заклад, автомобильная ссуда, кредит на школьное образование и кредитные карточки. Вы – служащий людей, предоставляющих деньги. Вы упорно трудитесь, чтобы делать кого-то богаче.

ХОРОШИЙ И ПЛОХОЙ ДОЛГ

Богатый папа часто предупреждал меня относительно «хорошего и плохого долга». Он говорил: «Каждый раз, когда Вы задолжаете кому-то деньги, Вы становитесь служащим за эти деньги. Если Вы берете ссуду на 30 лет, значит, 30 лет будете их служащим, и они не наградят Вас золотыми часами, когда долг будет возращен».

Богатый папа заимствовал деньги, но он сделал все, чтобы не стать человеком, который оплачивает свои ссуды. Он объяснил своему сыну и мне, что хороший долг – это долг, который кто-то другой платит за Вас, плохой долг – это долг, за который Вы платите своими собственными потом и кровью. Именно поэтому он любил собственность арендной платы. Он подтолкнул и меня покупать собственность и сдавать ее в аренду, потому что «банк дает Вам ссуду, но платит арендатор».

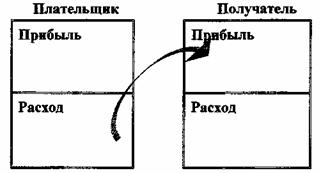

ПРИБЫЛЬ И РАСХОДЫ

Не только «два набора книг» превращают активы и долги, но они также превращаются в доходы. Более сложным уроком моего богатого папы был такой: «Большинству активов соответствует задолженность, но они не являются в той же колонке финансовых отчетов. Каждому расходу должен соответствовать доход. Но и они не появляются в той же самой колонке финансовых отчетов». Этот простой рисунок сделает урок понятнее:

Большинство людей не могут улучшить свое материальное благосостояние, потому что каждый месяц они получают счета для оплаты. Они имеют телефонные счета, налоги, счета за электричество, газ, счета оплаты кредитной карточки и т.д. Каждый месяц большинство людей платит кому-то счета и только потом себе, если у них что-нибудь остается. Следовательно, большинство людей нарушает правило персональных финансов, которое гласит: «Плати сначала себе». Именно поэтому богатый папа подчеркнул важность управления наличными деньгами и основ финансовой грамотности. Богатый папа часто говорил: «Люди, которые не могут контролировать наличные деньги, работают на тех, кто может».

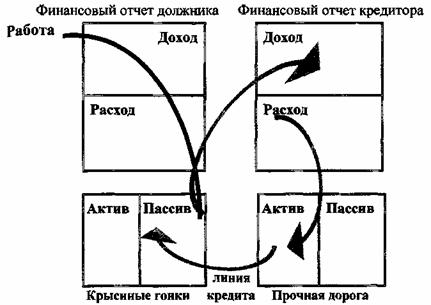

ПРОЧНАЯ ФИНАНСОВАЯ ДОРОГА И КРЫСИНЫЕ ГОНКИ

Концепция «двух наборов книг» может быть использована, чтобы показать Вам «Прочную финансовую дорожку» и «Крысиные гонки». Существует много различных типов прочных финансовых дорожек. Диаграмма, поданная ниже, – одна из самых обычных. Это – дорожка между кредитором и должником.

Она чрезмерно упрощена, все же, если Вы найдете время, чтобы учиться, то увидите то, чего большинство людей не видят. Изучите ее и Вы заметите связь между богатыми и бедными, теми, кто имеет и не имеет, заемщиками и кредиторами, работодателями и рабочими.

ЭТО ПРОЧНАЯ ФИНАНСОВАЯ ДОРОГА, И ВЫ-УЖЕ НА НЕЙ

По этому поводу кредитор скажет: «К Вашему хорошему кредиту мы хотели бы предложить еще и ссуду консолидации счета». Или: «Может Вы хотите открыть кредит, на всякий случай, если Вам будут очень нужно немного дополнительных денег в будущем?»

ВЫ ЗНАЕТЕ РАЗЛИЧИЕ?

Путь денег, которые текут между двумя наборами книг – это то, что мой богатый папа назвал: «прочная финансовая дорога». Это – так же «финансовые крысиные гонки» и одна должна существовать, и другая. Следовательно, должно быть, как минимум, две финансовых инструкции. Вопрос только в том, какая Вам больше нравится и какую Вы выберите?

Вот почему богатый папа постоянно говорил мне: «Создавая больше денег, Вы не решите своих проблем, если для Вас управление потоком наличных – проблема» и «люди, которые понимают власть финансовых чисел, имеют власть над теми, кто её не понимает».

Вот почему Шаг №2 к обнаружению собственной финансово прочной дорожки – это «взять под свой контроль наличный поток». Вы должны посидеть и обдумать план, как управлять Вашими расходами. Сократите Ваши долги. Живите в пределах Ваших средств, пока сможете увеличить Ваши средства. Если Вы нуждаетесь в помощи, ищите ее у квалифицированного финансового советника. Он или она сможет помочь Вам спланировать, как улучшить Ваш денежный поток и оплачивать сначала себе.

ДЕЙСТВУЙТЕ

1. Рассмотрите Ваши финансовые отчеты как в предыдущей главе.

2. Определите, от которого сектора Вы получаете доход сегодня.

3. Определите, из которого сектора Вы хотите получить большую часть дохода через 5 лет.

4. Начните осуществлять Ваш план управления наличным потоком.

А) Оплатите сначала себе. Отложите немного от каждой зарплаты или – каждой оплаты, которую Вы получаете из других источников. Внесите эти деньги на инвестиционный сберегательный счет. Как только деньги пойдут на Ваш счет, не снимайте их, пока Вы не будете готовы делать инвестиции.

Примите поздравления! Вы только что начали управлять своим наличным потоком.

В) Сконцентрируйте усилия на сокращении Вашего личного долга.

Ниже перечислены некоторые простые и готовые к применению советы для сокращения и устранения Вашего персонального долга.

Совет №1. Если Вы имеете кредитные карточки с огромными балансами...

1. Ограничьте количество Ваших кредитных карточек, оставив 1 или 2.

2. Любые издержки, которые возникают по оставшимся карточкам, оплачивайте ежемесячно. Не делайте никаких дальнейших долгосрочных долгов.

Совет №2. Откладывайте по $150-$200 в месяц. Теперь, когда Вы становитесь всё более и более материально грамотны, это должно быть относительно просто. Если Вы не можете генерировать дополнительные $150-$200 в месяц, тогда Ваши возможности для достижения финансовой свободы рассеются, как дым.

Совет №3. Добавьте дополнительные $150-$200 к ежемесячной оплате только по одной из Ваших кредитных карточек. Вы теперь сможете оплатить минимум ПЛЮС $150-$200 по этой одной кредитной карточке. Оплатите только минимально все кредитные карточки.

Часто люди пытаются оплатить немного больше каждый месяц по кредитным карточкам, но выплаты, удивительно, никогда не оплачиваются до конца.

Совет №4. Только тогда, когда первая карточка оплачена до конца, можно прибавить к общей сумме, которую Вы оплачивали каждый месяц по первой карточке к Вашей следующей кредитной карточке. Теперь Вы оплачиваете минимальное количество, которое должно быть оплачено по второй карточке, ПЛЮС общее количество ежемесячной оплаты, которую Вы оплачивали по первой кредитной карточке.

Продолжайте этот процесс со всеми Вашими кредитными карточками и другими кредитными платежами. Как только оплатите один долг, начните оплачивать другой, добавив к минимальной сумме Вашего второго долга ту сумму, которую Вы платили по первому долгу. Таким образом, Вы оплатите свои долги.

Совет №5. Как только все Ваши кредитные карточки и другие долги будут оплачены, продолжайте, следуя этим советам, понемногу оплачивать ссуду на автомобиль и заклад на дом.

Если повторите ту же процедуру. Вы будете поражены тем, как близко то время, когда Вы полностью освободитесь от долгов. Большинство людей могут освободиться от долгов за 5-7 лет.

Совет №6. Теперь, когда Вы полностью свободны от долгов, возьмите ту сумму, которую раньше должны были оплачивать как долги, и поместите ее в инвестиции, стройте свою колонку актива.

Вот как это просто.

ГЛАВА 13

ШАГ 3:

Знайте разницу между риском и опасностью

Я часто слышу высказывание: «Вложение капитала опасно». Я не согласен. Вместо этого я говорю: «Быть необразованным – опасно».

КАК ПРАВИЛЬНО УПРАВЛЯТЬ ПОТОКОМ НАЛИЧНЫХ?

Правильное управление денежным потоком начинается со знания различий между активом и задолженностью, но не такое, какое Вам дает Ваш банкир.

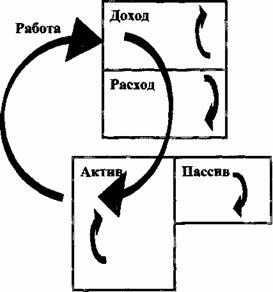

Следующая диаграмма является изображением человека, которому 45 лет и он умеет надлежащим образом управлять своими наличными деньгами, правильно распоряжался своими наличными средствами:

Я обращаюсь к возрасту 45 лет, потому что это – на полпути между 25 летним возрастом, когда большинство людей начинает работать, и 65 летним, когда большинство людей планирует уход на пенсию. К возрасту 45 лет, если они должным образом распорядились наличными, их столбик актива должен быть длиннее, чем столбик задолженности.

Это – изображение доходов людей, которые рискуют, но не подвергают себя опасности. Они – также входят в 10% высшего класса населения. Но если они делают то, что остальные 90% людей, которые действительно не справляются с их наличным потоком и не знают различий между активом и задолженностью. Их финансовая картина в возрасте 45 лет выглядит примерно так:

Это те, кто чаще всего говорит: «Вложение капитала опасно». Для них это утверждение истинно, но не потому, что вложение капитала опасно. Это – недостаток финансовой практики и знаний. Вот что опасно.

ФИНАНСОВАЯ ГРАМОТНОСТЬ

В «Богатом папе, бедном папе» я рассказал историю о том, как мой богатый папа потребовал, чтобы я стал материально грамотным. Финансовая грамотность дает возможность смотреть на числа Вашими глазами. Но именно Ваш усовершенствований ум показывает Вам пути потока наличных. Богатый папа часто говорил: «Руководство наличным потоком – это главное». Так что дом может быть активом, задолженностью в зависимости от направления потока. Если наличные деньги направляются в Ваш карман, это – актив, а если вытекают из кармана, это – задолженность.

ФИНАНСОВАЯ КОМПЕТЕНТНОСТЬ

Богатый папа имел много определений для «финансовой компетентности», например, это «способность конвертировать наличные деньги или рабочую силу в активы, которые обеспечивают управления наличным потоком». Но одним из его любимых определений было: «Кто умнее? Вы или Ваши деньги?» Для моего богатого папы тратить жизнь, упорно зарабатывая деньги только для того, чтобы потратить их, едва успев получить, не признак высокого интеллекта. Вы можете захотеть пересмотреть поток наличных денег бедного человека из среднего класса и богатого человека, как представлено в главе 10. И помните, что богатый человек сосредотачивает свои усилия на приобретении активов, а не на упорной работе за деньги.

Из-за недостаточного финансовой компетентности, много образованных людей могут оказаться в положении финансового риска. Мой богатый папа назвал это «финансовой красной линией». Если каждый месяц доход равен расход. Люди, которые надеются отчаянно на защиту работы, не способны измениться, когда экономика меняется. Стресс и волнение часто подрывают здоровье. Эти же люди говорят: «Бизнес и вложение капитала всегда опасны». По моему мнению, бизнес и вложение каптала не опасно. А быть малообразованным – опасно. Так же быть не проинформированным – опасно, как и полагаться на «опасную работу» – наиболее высокий риск. Покупать активы – не опасно. Покупка долгов, которые называют активами, опасно. Думать о Вашем собственном бизнесе не опасно. Работать в чужом бизнесе опасно.

Так что Шаг 3 – это означает понять разницу между риском и опасностью.

ПРИМИТЕ МЕРЫ

1. Определить риск собственными словами.

А) Опасно ли полагаться на зарплату?

В) Опасно ли оплачивать долги?

С) Опасно ли владеть активом, который генерирует поток наличных в Ваш карман?

Д) Опасно ли тратить время на финансовое образование?

Е) Опасно ли тратить время на изучение разных типов инвестиций?

2. Выделите каждую неделю 5 часов, чтобы выполнить один из следующих пунктов:

А) Читайте бизнес страницы в Ваших газетах «Уолл-Стрит Джорнал».

В) слушайте финансовые новости по телевидению или радио.

С) Слушайте кассеты, которые учат вкладывать капитал и повышать Вашу финансовую компетентность.

Д) Читайте финансовые журналы и информационные бюллетени.

Е) Играйте в образовательную игру «CASHFLOW».

ГЛАВА 14

ШАГ 4:

Решите, каким инвестором Вы хотите быть

Задавались ли Вы когда-либо вопросом, почему некоторые инвесторы делают больше денег, рискуя меньше, чем другие? Большинство людей ведет материальную борьбу, потому, что они избегают финансовых проблем. Одной из самой большой тайны, в которую меня посвятил мой богатый папа, была такой: «Если Вы хотите быстро достичь большого благосостояния, беритесь за большие финансовые проблемы». В части I этой книги я охарактеризовал 7 уровней инвесторов. Я хотел бы указать на ещё одно различие, которое определяет три различных типа инвесторов:

Тип А: Инвесторы, которые ищут проблемы.

Тип В: Инвесторы, которые ищут ответы.

Тип С: Инвесторы сержанта Шульца похожие на «Я не знаю ничего».

ИНВЕСТОРЫ ТИПА С

Сержант Шульц – это имя одного привлекательного персонажа в телевизионном сериале «Герои Хогана». В фильме сержант Шульц – конвоир в немецком лагере военнопленных, который знает, что военнопленные хотят убежать и сорвать немецкую военную интервенцию.

Зная, что что-то затевается, Шульц говорит: «Я ничего не знаю». Все Шульцы так говорят. Большинство людей, когда дело доходит до вложения капитала, занимают ту же самую позицию.

Могут ли инвесторы, похожие на сержанта Шульца, достичь большого благосостояния? Да. Они могут получить работу в федеральном правительстве, жениться на ком-то богатом иди выиграть лотерею.

ИНВЕСТОРЫ ТИПА В

Категория инвесторов типа В задают такие вопросы, как: «Куда бы Вы порекомендовали мне вложить мой капитал?» «Вы считаете, что я должен купить недвижимость?» «Какие общие фонды мне подошли бы лучше всего?» «Я поговорил с моим брокером, и он посоветовал мне делать разносторонние инвестиции».

«Мои родители дали мне несколько акций. Должен ли я их продать?» Инвесторы типа В непременно просят совета у нескольких финансовых планировщиков, выбирают одного и следуют его советам. Планировщики, если они хорошие специалисты, имеют превосходные технические знания и могут помочь Вам составить финансовый план Вашей жизни.

Но я не даю более точных финансовых советов в моих книгах, потому что у каждого разное финансовое положение. Финансовый планировщик может лучше оценить Ваше состояние, а потом разъяснить Вам, как стать инвестором четвертого уровня.

Хочу заметить, что я часто встречаюсь с фактом, что много «Е» и «S» с высокими доходами попадают в категорию инвесторов типа В, потому что у них нет времени на поиски инвестиционных возможностей, им не хватает времени узнать что-то полезное о квадранте. Следовательно, они скорее ищут ответы, чем знания. Поэтому эта группа часто покупает то, что инвесторы типа А называют «различными инвестициями» которые отправляются для продажи массам.

ИНВЕСТОРЫ ТИПА А

Инвесторы типа А ищут проблемы. В особенности, они ищут проблемы, причиной которых становятся те, кто попадает в финансовые неприятности. Инвесторы, которые хорошо решают проблемы, ожидают вернуть себе 25% прибыли от своих вложенных денег. Они – типичные инвесторы уровней 5 и 6, которые имеют прочный финансовый фундамент. Они обладают навыками, необходимыми, чтобы преуспеть как владельцы бизнеса и инвесторы. Они используют эти навыки, чтобы решить проблемы, вызванные людьми, которые испытывают недостаток таких навыков.

Например, когда я начал вкладывать капитал, все, что я искал, были маленькие здания. Я начинал с $18.000. Это были проблемы вызванные инвесторами, которые не смогли хорошо распорядиться наличными и обанкротились.

Через несколько лет, я все еще искал проблемы, но на этот раз числа были большие. Три года назад я работал, чтобы приобрести компанию горной промышленности в Перу, оборот которой был равен тридцати миллионам долларов.

КАК БЫСТРЕЕ ПРОДВИГАТЬСЯ ПО ПРОЧНОЙ ДОРОЖКЕ

Задание в том, чтобы начать с малого и научиться решать задачи, и тогда, в конечном счете, вы получите огромное богатство, когда станете лучше решать проблемы. Для тех, кто желает приобрести хорошие качества быстрее, я бы снова хотел подчеркнуть потребность сначала выучить все приёмы стороны «В» и «I» квадранта. Я рекомендую сначала построить бизнес, потому что бизнес обеспечивает жизненно необходимый научный опыт, улучшает персональные навыки, обеспечивает свободный поток денег и обеспечивает свободное время. Именно поток наличных от моего бизнеса обеспечил мне время на поиск решения финансовых задач.

МОЖЕТЕ ЛИ ВЫ СТАТЬ ИНВЕСТОРОМ ВСЕХ ТРЕХ ТИПОВ?

В действительности, я работаю как все три типа инвесторов. Я – сержант Шульц, или инвестор типа С, когда дело доходит до общих фондов или скопления акций. Когда меня спрашивают: «Какие общие фонды Вы рекомендуете?» или «Какие акции Вы покупаете?» Я превращаюсь в сержанта Шульца и отвечаю: «Я ничего не знаю». Я имею несколько общих фондов, но действительно не трачу много времени на изучение. Я могу достичь лучших результатов, занимаясь своими жилыми домами, чем общими фондами. Как инвестор типа В, я ищу профессиональные ответы на мои финансовые проблемы. Я ищу ответы у финансовых планировщиков, биржевых маклеров, банкиров и брокеров по недвижимости. Эти профессионалы обеспечивают полную информацию. Они также ближе к рынку и, я верю, лучше знакомы с изменениями в законах и рынках на сегодняшний день.

Советы моего финансового планировщика бесценны просто потому, что она знает все о страховании, завещании и трестах, гораздо лучше, чем я когда-либо буду знать. Каждый должен иметь план, именно поэтому нужна профессия планировщика. Вкладывание – дело гораздо важнее, чем просто купля и продажа.

Я также даю мои деньги другим инвесторам, чтобы они вложили капитал для меня. Другими словами, я знаю инвесторов уровней 5 и 6, которые ищут партнеров в их инвестициях. Это люди, которых я лично знаю и кому доверяю. Если они выбирают вкладывать капитал СТ.218 в сферу, в которой я не очень разбираюсь, – например, малое хозяйство или большие учреждения, я могу отдать им свои деньги по той причине, что я точно знаю, что они знают свое дело, и я им доверяю.

ПОЧЕМУ ВЫ ДОЛЖНЫ БЫСТРО НАЧАТЬ

Одной из основных причин, по которой я рекомендую людям найти свой собственный финансовый путь борьбы и быстро накопить богатство, является то, что в Америке и большинстве стран мира существует два разных вида: один – для богатых, другой – для остальных. Много законов написаны так, что они не устраивают людей, увязших в крысиных гонках. В мире бизнеса и инвестиций, который я хорошо знаю, я нахожу это шокирующим – ведь, в действительности, как мало знает средний класс, куда идут те налоги в долларах которые они платят. Конечно, часть из них используется по назначению, но намного большая часть идет богатым, в то время как, за них платит средний класс.

Например, низко доходное жилищное хозяйство в Америке – это уже большая проблема политического ранга. Для разрешения этой проблемы, город, штат и федеральное правительство предлагают существенные налоговые кредиты, временное освобождение от налогов и субсидированные арендные платежи тем людям, которые финансируют и строят низко доходные дома. Только зная законы, финансисты и строители могут получить прибыль при условии, что налогоплательщики будут субсидировать их инвестиции в малодоходное хозяйство.

ПОЧЕМУ ЭТО НЕСПРАВЕДЛИВО?

Таким образом, большинство людей по левую сторону квадранта не только платят больше в персональном подходном налоге, они также не могут принимать участия в инвестициях по налоговым льготам. По этому богатые становятся еще богаче.

Я знаю, что это несправедливо, но также понимаю, что здесь две стороны медали. Я встречал людей, которые возражают и пишут письма редактору их газеты. Некоторые хотят изменить систему, постепенно выставляя свою кандидатуру на выборах. Мне кажется, что намного легче подумать о своём деле, контролировать свои собственные доходы, найти путь к собственному финансовому взлету и стать богатым. Я утверждаю, что намного проще изменять себя, чем поменять всю политическую систему.

ПРОБЛЕМЫ ВЕДУТ К ВОЗМОЖНОСТЯМ

Много лет назад, мой богатый отец поощрял меня самому упражняться в навыках владельца и инвестора. Он также говорил: «Практика решает проблемы».

Я практикую многие годы. Я решаю деловые проблемы и проблемы инвестиций. Некоторые люди называют их испытаниями, но я предпочитаю называть их проблемами, потому что в большинстве случаев так оно и есть.

Мне кажется, что людям слово «испытание» нравится больше нежели «проблема», потому что они думают, что второе не так позитивно звучит, как первое. Все же, для меня слово «проблема» носит позитивное значение, потому что я знаю, что внутри каждой проблемы лежит возможность, а возможности – это то, кем становятся настоящие инвесторы. И с каждой финансовой или деловой проблемой, с которой я сталкиваюсь независимо от того, решаются они или нет, я узнаю что-то новое для себя. Я узнаю интересные вещи о финансах, маркетинге, людях и законах. Я часто встречаю людей, которые становятся бесценными активами в других проектах. Многие также становятся друзьями, а дружбы, как известно, за деньги не купишь.

НАЙТИ СВОЙ СОБСТВЕННЫЙ ПУТЬ К УСПЕХУ

Для тех из Вас, которые хотят найти свой собственный путь к успеху, начните так:

1. Думайте только о собственном бизнесе.

2. Контролируйте поток наличных.

3. Знайте разницу между риском и ответственностью.

4. Знайте разницу между типами А, В, С инвесторов и старайтесь быть похожим на все три типа одновременно.

Чтобы достичь успеха, станьте экспертом в решении определенного типа проблемы. Не развивайте разносторонних инвестиций, как люди, которые принадлежат только к типу В.

Станьте экспертом в решении этого типа проблемы и люди принесут Вам свои деньги, чтобы Вы их вложили. Тогда, если Вы знаете свое дело и заслуживаете доверия, очень скоро найдете свою прочную финансовую дорожку. Вот несколько примеров:

Билл Гейтс – эксперт в решении проблемы программного обеспечения маркетинга. Он настолько хороший специалист, что ему уступает даже федеральное правительство. Дональд Трамп – эксперт в решении проблем, связанных с недвижимостью. Уоррен Баффет – эксперт в решении проблем, связанных с бизнесом и рынком акций. Джорж Сорос – эксперт в решении проблем, связанных с изменением рынка. Руперт Мердок – эксперт в решении проблем глобальной телевизионной сети.

Моя жена и я довольно успешно решаем проблемы, связанные с арендой многоквартирных домов, которые должны стать источником пассивного дохода.

Если я решаю вложить капитал в сферу, в которой я не силен, то я становлюсь инвестором типа В. Это означает, что я даю свои деньги людям, которые имеют превосходный опыт в этой сфере.

И все же я не перестаю думать о своём собственном бизнесе. Хотя я и моя жена занимаемся благотворительностью и помогаем другим людям в их усилиях, мы никогда не сомневаемся в важности обдумывания собственного бизнеса и постоянно увеличиваем нашу колонку актива.

Так чтобы стать богатым быстрее, Вы должны овладеть навыками, необходимыми владельцам бизнеса и инвесторам, и стремиться решать большие проблемы..., потому что внутри больших проблем лежат огромные финансовые возможности. Вот почему я рекомендую стать «В» перед тем, как стать «I».

Если Вы – специалист в решении проблем бизнеса Вы будете иметь дополнительный наличный поток, и Ваше знание бизнеса сделает Вас более умным и опытным инвестором. Я говорил это много раз прежде, и все же неплохо повторить опять: много людей приходят в сектор «I» с надеждой, что инвестиции решат их финансовые проблемы. В большинстве случаев этого не происходит. Инвестиции только ухудшают их финансовые проблемы, если они еще не являются реальными владельцами бизнеса.

Не существует дефицита финансовых проблем. В сущности, есть только одна проблема, ожидающая своего решения.

ПРИМИТЕ МЕРЫ

Обучитесь вложению капитала:

Еще раз я рекомендую Вам стать опытным инвестором в 4 уровне, прежде чем попытаетесь стать инвестором в 5 или в 6 уровне. Начните с малого и продолжайте свое обучение.

Каждую неделю выполняйте, по крайней мере, два пункта из последующего списка:

1. Посещайте финансовые семинары и занятия. (Я приписываю большую часть моего успеха курсу по торговле недвижимостью, который я прослушал, когда был молодым. Это мне стоило 385 долларов. Поскольку я действовал, это принесло мне прибыль в миллионы долларов за эти годы.)

2. Ищите недвижимость, которая продается на вашей территории. Позвоните по трем или четырем объявлениям в неделю и попросите продавца рассказать о собственности. Попросите ответить на такие вопросы: «Инвестированная ли это собственность?»

Если «да», то спросите:

«Арендована ли она? Какова ежемесячная арендная плата? Какая средняя арендная плата в районе расположения собственности? Какие затраты необходимы на обслуживание? Есть ли задержки оплаты за обслуживание? Будет ли владелец финансировать? Какие возможные термины оплаты?».

Подсчитайте сумму ежемесячного наличного потока для каждого объекта собственности, потом проверьте Ваш отчет вместе с агентом по недвижимости, чтобы посмотреть, не забыли ли Вы что-нибудь.

Каждая собственность – это уникальная деловая система, которая должна рассматриваться как индивидуальная деловая система.

3. Встречайтесь с несколькими биржевыми маклерами и прислушивайтесь, акции каких компаний они рекомендуют покупать. Потом исследуйте деятельность этих компаний по газетным статьям, в библиотеке или через ИНТЕРНЕТ. Позвоните в эти компании и попросите прислать годовые отчеты.

4. Подпишитесь на инвестиционные издания и изучайте их.

5. Продолжайте читать, слушать аудио- и видеозаписи, смотрите финансовые передачи по телевизору и играйте «CASHFLOW»'.

страница 1 ... страница 8 | страница 9 | страница 10 страница 11 страница 12

|