страница 1 ... страница 2 | страница 3 страница 4 страница 5 | страница 6

Белорусско-австрийское совместное предприятие «Стеклозавод Елизово» (пос. Елизово Осиповичского района) – это крупнейшее в Беларуси, динамично развивающееся предприятие стекольной отрасли с 90-летней историей. Завод основан в 1913 году. С 2002 года предприятие реализует проект реконструкции и технического перевооружения, конечной целью которого является создание нового стеклотарного производства европейского уровня. Это позволит занять активную позицию в стекольной отрасли России и Беларуси. Входит в перечень валообразующих предприятий Беларуси.

Преприятие «Гомельстекло» освоило серийное производство стеклопакетов по TPS технологии. На территории стран СНГ действует лишь две аналогичных линии производящие стеклопакеты по данной технологии. Предприятие «Гомельстекло» ввело в строй новую немецкую линию по производству высококачественного листового полированного стекла. Предприятие «Гомельстекло» входит в перечень валообразующих предприятий Беларуси.

Фармацевтическая промышленность Беларуси. Предприятие «Белмедпрепараты» (Минск) – крупнейшее фармацевтическое предприятие Беларуси. Создано 80 лет назад и является родоначальником фармацевтической промышленности Беларуси. Является единственным в Беларуси производителем кровезаменителей, инсулиновых, ферментных и биогенных препаратов, препаратов для лечения онкологических заболеваний и туберкулеза, наркотических и психотропных веществ. Номенклатура выпускаемой продукции составляет 300 наименований и более чем 20 фармакотерапевтических групп: антибиотики, детоксирующие средства, метаболики, нейротропные средства, препараты для лечения патологии глаз, ЖКТ, опорно-двигательного аппарата.

Другие предприятия фармацевтической промышленности Беларуси – Несвижский завод медицинских препаратов, Минскинтеркапс, Фармлэнд, Гродненский завод медицинских препаратов, Завод Изотрон, Экзон, БелАсептика, Лекфарм (Логойск).

Деятельность отрасли координирует специально созданный Белорусский государственный концерн по производству и реализации фармацевтической и микробиологической продукции (концерн «Белбиофарм»).

Борисовский завод пластмассовых изделий выпускает более 200 наименований продукции, в том числе пластмассовую тару (для промышленности сельского хозяйства, торговли, для дома), мебель, подносы.

Из отраслей основной химии в Беларуси получила развитие лакокрасочная промышленность. Крупнейшим предприятием отрасли является предприятие «Лакокраска» (Лида). Здесь выпускается около 30 видов лаков, более 50 видов эмалей, ежегодно осваивается не менее 15-20 новых марок красок различных цветов. Обладая значительным экспортным потенциалом, продукция поступает на рынки стран СНГ (прежде всего в Россию, страны Балтии, Польшу).

В Минске создано белорусско-германское предприятие «Оли-Бело», где производятся универсальные высококачественные эмали широкой цветовой гаммы, обладающие высокой атмосферостойкостью и эластичностью. Предприятия по производству лакокрасочной продукции работают в Пинске, Могилеве, Гомеле, Дзержинске.

Бытовая химия представлена производством синтетических моющих средств (Брест, Барановичи).

Нефтехимическая промышленность Беларуси производит синтетические материалы и изделия преимущественно на основе продуктов переработки нефти и природного газа (продукты основного органического синтеза – этилена, пропилена, полиэтилена, поверхностно-активных веществ, резиновые и резинотехнические изделия). В Беларуси она специализируется на производстве и ремонте шин, резинотехнических изделий, резиновой обуви, резиновых изделий широкого потребления.

Наиболее масштабной отраслью является шинная и резинотехническая промышленность. Предприятие «Белшина» (Бобруйск) – один из крупнейших производителей шин среди стран СНГ и Европы. В состав предприятия входят три шинных завода: завод крупногабаритных шин (170 тыс. штук), завод массовых шин (2,5 млн. штук) и завод сверхкрупногабаритных шин. В состав объединения входят также механический завод и шиноремонтное производство. Почти 30% своей продукции ОАО «Белшина» поставляет на комплектацию производимой в Беларуси техники. Основными потребителями белорусских шин на первичном рынке являются РУП «МАЗ», РУП «МТЗ», ПО «БелАЗ». Более половины продукции реализуется за рубежом – в 50 странах мира. Основной внешнеторговый партнер – Россия, доля которой в общем объеме экспортируемой продукции составляет 60%. Из других стран СНГ наиболее значительными партнерами являются Украина и Казахстан.

Крупномасштабные нефтехимические производства функционируют на предприятии «Полимир» в Новополоцке.

Производство резинотехнических изделий сосредоточено на предприятиях Кричева, Копыля, Гомеля, Мозыря.

Модернизация предприятий химической и нефтехимической промышленности. Крупнейшие предприятия отрасли были построены в 1960-1970-е годы, часто с использованием иностранных технологий. Поскольку у предприятий в настоящее время часто отсутствуют необходимые финансовые ресурсы, первоочередной проблемой для них является поиск и привлечение иностранных инвесторов. Приоритетные инвестиционные проекты, срок реализации которых заканчивается в 2010 г., предусматривают технологическую модернизацию следующих предприятий химической и нефтехимической промышленности: «Могилев Химволокно», «Светлогорское «Химволокно»; «Гродно «Химволокно», Новополоцкий «Полимир»; «Гродно Азот»; «Полоцк-Стекловолокно»; Бобруйское предприятие «Белшина».

__________________________________________________________________________________________________________________________________

Легкая промышленность Беларуси.

Для отличника. Немецкий концерн Adidas, занимающий ведущие позиции в мире на рынке спортивной одежды и обуви, разместил заказ на бобруйской швейной фабрике ОАО «Славянка». Руководство и сотрудники предприятия удовлетворены сотрудничеством и надеются на его продолжение.

Согласно договору, в течение трех месяцев ОАО «Славянка» должна изготовить партию спортивной одежды под маркой Adidas на общую сумму в $300 тысяч. Работа проводится под контролем немецких партнеров и по их фирменным лекалам. Речь одет о так называемой давальческой схеме, когда пошив изделий осуществляется из материала и по стандартам заказчика.

Далее швейные изделия будут продаваться за пределами страны, но с пометкой Made in Belarus. Для «Славянки» заказ от Adidas сравнительно небольшой, если учитывать производственные мощности в 780 тысяч единиц в год. Но работники предприятия довольны, ведь заказы обеспечивают их работой, а оплата труда здесь сдельно-премиальная.

Кроме того, для «Славянки» сотрудничество с немецким гигантом – это еще и вопрос престижа. Ведь Adidas не подписывает договор, если предприятие не проходит строгую проверку условий организации труда. Немецкий концерн также тщательно контролирует соблюдение прав рабочих.

Эксперты Adidas уже проверили «Славянку». Они заглянули даже в фабричные туалеты. В итоге сделали замечание только по поводу работы лифтов и чрезмерной тяжести огнетушителей. Эти недостатки быстро исправили. Теперь, чтобы трудоустроиться на «Славянку», надо выдержать серьезный конкурс. Хорошие условия труда и зарплата в размере около миллиона рублей значат в Бобруйске многое.

К слову, заказчики с мировыми именами пришли на «Славянку» еще лет десять назад. Здесь уже выполняли заказы для Hugo Boss, четвертый год предприятие сотрудничает с Sonia Rykiel. В свое время здесь шили для Pierre Cardin и Nike.

Тем не менее, ОАО «Славянка», одно из крупнейших предприятий легкой промышленности в Беларуси, рассчитывает на развитие сотрудничества с немецким концерном. Фабрика оснащена современным японским и европейским оборудованием. А уровень квалификации инженеров и рабочих позволяет выполнять заказы самых взыскательных производителей одежды.

Топливно-энергетический комплекс (ТЭК) Беларуси. В экономике любых государств ТЭК является важнейшей составляющей в обеспечении функционирования и развития производительных сил, в повышении жизненного уровня населения. Для государств с дефицитом собственных энергоресурсов, к которым относится и Беларусь, оптимизация развития и функционирования ТЭК – одно из приоритетных направлений экономического развития.

В настоящее время основные фонды ТЭК составляют 23% фондов промышленности, в комплексе занято 5,3% трудовых ресурсов, а ежегодные затраты на энергообеспечение потребителей составляют в Беларуси около 30% от ВВП.

Управление развитием топливно-энергетического комплекса осуществляют Министерство энергетики Беларуси, концерны «Белэнерго», «Белтоптаз», ОАО «Белтрансгаз», концерн «Белнефтехим».

После обретения Беларусью суверенитета ТЭК столкнулся с проблемами недостаточности собственной ресурсной базы для полного удовлетворения потребности страны в энергоносителях, отсутствия диверсификации поставок от внешних источников, стремительно растущей стоимостью импортируемых энергоресурсов, нарастания износа и морального устаревания основных фондов.

|

1995

|

2000

|

2004

|

2005

|

Объем производства по ТЭК – всего, %

В том числе

|

100

|

100

|

100

|

100

|

Электроэнергетика

|

76

|

30

|

27

|

34

|

Топливная промышленность, в т.ч. нефтеперерабатывающая промышленность

|

24

|

70

|

73

|

66

|

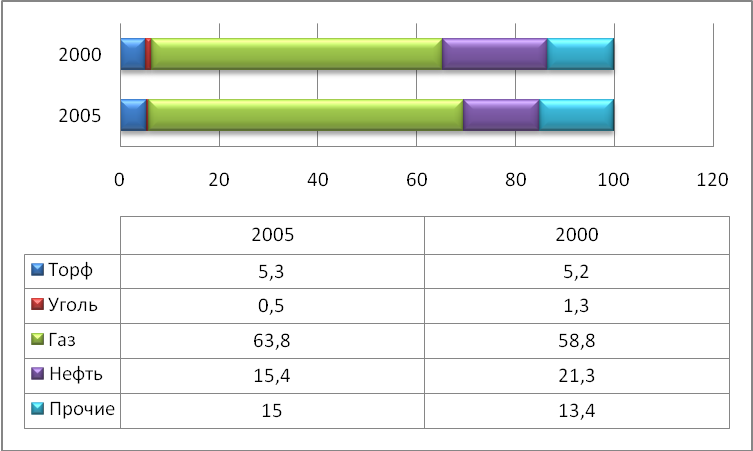

Приходная часть топливно-энергетического баланса почти па 83% формируется за счет нефти и газа, поставляемых из Западно-Сибирского региона России, 17%, составляют местные виды энергии.

Рис. Структура топливно-энергетического баланса Беларуси в 2000 и 2005 гг., %

Произошедшие изменения в структуре расходной части топливно-энергетического баланса Беларуси в 2000-2005 гг. были обусловлены в основном относительно низкими отпускными ценами на природный газ, импортируемый из России. В последние годы эта ситуация поменялась, цены значительно выросли, но зависимость от российского газа в энергобалансе Беларуси сохранилась.

Показатель

|

1990

|

1995

|

2000

|

2003

|

2004

|

2005

|

2005 к 1990, %

|

Электроэнергия, млн. кВтч

|

39,5

|

24,9

|

26,1

|

26,6

|

31,2

|

31,0

|

78,5

|

Добыча нефти, млн. т

|

2,1

|

1,9

|

1,8

|

1,8

|

1,8

|

1,8

|

85,7

|

Первичная переработка нефти, млн. г

|

39.4

|

13,1

|

13,5

|

15,8

|

18,5

|

19,8 | 50,3

|

Природный газ, млн. мэ

|

297,0

|

266,0

|

257.0

|

254,0

|

245,0

|

228,0

|

76.8

|

Топливный торф (условной влажности), млн. т

|

3,4

|

3,1

|

2,0

|

1,8

|

2,0

|

2,3

|

67,6

|

Топливные брикеты, млн. г

|

2,1

|

1,5

|

1,3

|

1,1

|

1,2

|

1,3

|

61,9

|

Для отличника. А как было раньше? Когда Беларусь столкнулась с энергетической зависимостью от России?

В середине 1960-х годов, основными видами топлива в Беларуси были – каменный уголь и торф; на топочный мазут и природный газ приходилась небольшая доля в потреблении (всего 1/3 от потребляемого в республике топлива). Покрытие потребностей народного хозяйства республики в каменном угле осуществлялась главным образом за счет Донецкого бассейна (в 1965 году потребление донецких углей в Беларуси составило 77,5% ко всему израсходованному углю), еще примерно 15% угля приходилось на львовско-волынский бассейн и всего 7-8% на Подмосковный бассейн. Таким образом, поставки угля на более чем 90% осуществлялись из Украины. Природный газ поступал в Беларусь также из Украины, а точнее из двух ее месторождений – Дашавского (Западная Украина) и Шебелинского (Восточная Украина), при этом большая часть шебелинского газа использовалась для промышленных и хозяйственных нужд города Гомеля. Далее, значительное место в покрытии топливных нужд республики занимал фрезерный и кусковой торф местного производства. И только потребность в топочном мазуте покрывалась в основном за счет переработки российской нефти в Поволжских месторождений. Иными словами, в середине 1960-х годов не было такой почти 100%-ной энергетической зависимости Беларуси от России, она появилась позже. В топливно-энергетическом балансе Беларуси просматривалась скорее энергетическая зависимость от Украины, а удельный вес поставок энергоресурсов в Беларусь из России составлял порядка 20%.

Представляет сегодня интерес такой исторический факт, что в начале исследуемого периода (в середине 1960-х годов) под ускоренные темпы индустриализации БССР по сравнению с другими союзными республиками был заложен план многократного увеличения энергетического потенциала Беларуси; и достигнуть его выполнения тогда планировалось за «счет строительства в будущем в Беларуси собственной атомной электростанции». Кроме того, белорусские ученые-экономисты, надеялись «на развитие добычи нефти и организацию добычи бурого угля и возможно каменного». Все это, «должно было повысить долю потребления топлива из месторождений Белорусской ССР» [1, c. 107]. Так что попадать в энергетическую зависимость от России никто не собирался и вопрос о том, почему и когда это случилось, пока не разрешен и ожидает еще своего исследователя.

1. Современное состояние и перспективы использования различных видов топлива в Белорусской ССР / Под ред. И.М. Сименского. – Мн.: НИИЭМП при Госплане БССР, 1967. – С. 107

Источник: Акулич В.А. Изучение исследований по проблемам развития энергетического хозяйства / НИР «Экономическая наука Беларуси и ее влияние на социально-экономические процессы в республике во II-ой половине XX - начале XXI в.». 2008.

___________________________________________________________________________

Нефтедобывающая промышленность Беларуси. В 2000-2010 гг. добыча белорусской нефти находилась на уровне 1,8 млн. т в год. Разведанные месторождения нефти на территории Беларуси сосредоточены в нефтегазоносной области – Припятской впадине, площадь которой около 30 тыс. км. Начальные извлекаемые ресурсы нефти оттенены в 355 млн. т. В промышленные категории переведено 46% указанных ресурсов. К 2010 г. открыты 185 месторождений с залежами нефти, 64 из которых имеют суммарные запасы 168 млн. т.

Основная часть нефти добывается из активных остаточных запасов, которые составляют 26 млн. т. Обеспеченность активными запасами оценивается на уровне 15 лет (то есть – до 2025 г.), а вместе с трудно извлекаемыми – 31 год (то есть – до 2040 г.).

Эффективность белорусских нефтепромыслов обусловлена качеством нефти (высокое содержание светлых нефтепродуктов, низкое содержание серы и тяжелых металлов). Нефть па Речицком и Осташковичском месторождениях проходит промышленную подготовку (обезвоживание, обессоливание, сепарацию), затем подается в нефтепровод «Дружба» и на нефтеперерабатывающие заводы.

В Беларуси перспективными в нефтегазоносном отношении, кроме Припятского прогиба, являются Оршанская и Подлясско-Брестская впадины. Однако промышленная нефтеносность установлена только в Принятском прогибе. Перспективы Оршанской и Подлясско-Брестской впадин весьма неоднозначны, поэтому стратегия дальнейшего развития нефтедобывающей промышленности страны основывается па современных знаниях геологического строения Беларуси, опыте поисков, разведки и разработки месторождений нефти и рассчитывается исходя из ресурсной базы только Припятского прогиба. В целом эксплуатационный фонд в перспективе будет держаться на уровне 600 скважин, что позволит несущественно замедлить спад добычи нефти.

Нефтеперерабатывающая промышленность в Беларуси представлена двумя крупными нефтеперерабатывающими взводами: Нафтан (Новополоцк) и Мозырский нефтеперерабатывающий завод, которые ориентированы на поставки сырья из России по системе нефтепроводов «Дружба», нефтепроводу Сургут-Полоцк и по железной дороге. Производственные мощности по переработке нефти отечественных нефтеперерабатывающих заводов составляют около 40 млн. г в год в пересчете на сырую нефть.

Нафтан – первенец нефтеперерабатывающей промышленности Беларуси. Первая очередь завода была пущена в 1963 г. Имея проектную мощность 25 млн. т нефти в год, относится к числу крупнейших не только в СНГ, но и в Европе.

Размещение завода на севере Беларуси было обусловлено потребностями в нефтепродуктах северо-восточных областей, а также стран Балтии (примеч. тогда еще союзных республик. – В.А.), России, и экспортными возможностями. Новополоцкий нефтеперерабатывающий завод построен по технологической схеме топливного варианта. Основу завода составили установки первичной переработки нефти, гидроочистки, каталитического реформирования бензинов. С течением времени в объединении развились и другие направления нефтепереработки. Это установки по производству ароматики, комплекс по производству смазочных масел, установки по производству присадок к маслам, битумные установки. Основной комплекс технологических установок объединения построен в 1970-е годы, затем реконструирован и приближен к соответствующим международным стандартам технологических процессов.

К началу 1990-х гг. Новополоцкий нефтеперерабатывающий завод достиг мощности по переработке нефти в 25 млн. т в год. Нефтеперерабатывающий завод является предприятием топливно-ароматического профиля с глубиной переработки нефти 64-65% (с учетом выработки смазочных масел), выпускает в настоящее время более 75 наименований продукции. Основную продукцию предприятия составляют бензин (А-93, А-76 и прямогонный), дизельное топливо, мазут, масла, ароматические углеводороды, нефтебитум. От большинства нефтеперерабатывающих заводов отличается тем, что производит более широкую гамму продуктов нефтехимии.

Для приема и хранения сырья и нефтепродуктов построена и действует мощная товарно-сырьевая база с резервуарами емкостью 5, 10, 20 тыс. т.

Мозырский нефтеперерабатывающий завод расположен на юге Беларуси. Введен в действие в 1975 году.

Проектная мощность завода по переработке – 16 млн. т в год. Традиционными рынками сбыта для Мозырского нефтеперерабатывающего завода были и остаются северные области Украины, западная область, юг Беларуси, Польша и Чехия. Система продуктопроводов обеспечивает выход нефтепродуктов в страны Восточной Европы. Нефть поступает на завод по двум нефтепроводам: российская нефть – по нефтепроводу «Дружба» и белорусская нефть – с Речицких месторождений.

Изначально на заводе были установлены нефтеперерабатывающие комплексы, ориентированные на производство керосина, низкооктановых бензинов и мазута для котельных и автотракторной техники отечественного производства. Перспектива развития завода основывалась на ускоренной реконструкции предприятия, позволяющей увеличить глубину переработки нефти до мирового уровня. В ЕС глубина переработки составляет 80%, в США – 90%. Известно, что доходы нефтеперерабатывающих заводов определяются реализацией более дорогих светлых нефтепродуктов, на производство которых к тому же требуется меньшее количество нефти. С 2001 т. на Мозырском НПЗ была реализована программа развития завода на период до 2008 г., разработанная на основе мировых тенденций и определявшая концепцию поэтапной модернизации технологической схемы завода, в результате которой глубина переработки нефти была доведена до 85%, а основной объем дизельного топлива и товарных бензинов соответствует теперь международному стандарту Евро-2005. Разработан был также проект раздельной переработки белорусской нефти (без смешивания с импортируемой российской), который учитывает ее уникальные качества, что позволило увеличить поставки автобензина на внутренний рынок за счет переработки белорусской нефти.

В настоящее время на Мозырском нефтеперерабатывающем заводе производится до 30 видов продукции, основными из которых являются бензин, дизельное топливо, мазут, реактивное и печное топливо, нефтебитумы и вакуумный газойль.

Учитывая, что в настоящее время потребность Беларуси в нефти не превышает 7-8 млн. т в год, оба завода около половины нефтепродуктов экспортируют по магистральным нефтепродуктопроводам.

Эксплуатация нефтепроводов в Беларуси осуществляется двумя предприятиями: Новополоцким предприятием по транспортировке нефти «Дружба» на севере и Гомельским предприятием по транспортировке нефти «Дружба» на юге.

По южной ветке нефть поставляется из Самары через Брянск на Мозырский НПЗ, часть нефти поступает транзитом на Дрогобычскнй НПЗ (Украина) и через Брест на Плоцкнй НПЗ (Польша). По северной ветке нефть поступает из Ярославля на Новополоцкий НПЗ, а затем на Мяжейкяйскпй НПЗ (Лита) и в Вентспилский порт (Латвия).

Нефтепродуктопроводы связывают Полоцк – Вентспилс, а также Мозырь – Дрогобыч и Мозырь – Брянск.

Суммарная пропускная способность двух веток составляет 133 млн. г в год (северная — 50 млн. т, южная – 83 млн. т). Фактическое использование трубопроводов в последние годы значительно снизилось. В 2003 г. было прокачено по северной ветке 24,1 млн. т нефти, по южной – 76,5 млн. т.

Для отличника. Беларусь планирует закупить у Венесуэлы 4 млн. тонн нефти в 2010 году и 10 млн. тонн – в 2011 году. Стоимость венесуэльской нефти составляет примерно $656 за тонну. Для сравнения стоимость импортированной из России нефти составляет $398 за тонну (примеч. – это если брать без пошлины. – В.А.).

Как отмечают эксперты Еврокомиссии, Россия твердо намерена сорвать любые попытки посторонних компаний получить доступ к ее трубопроводам на всем их протяжении от российских месторождений до высокодоходных европейских рынков.

Газовая промышленность Беларуси. В Беларуси отрасль ведет добычу попутного газа во время добычи нефти в Речицком районе. Также отрасль осуществляет транспортировку и переработку природного и попутного газа. В настоящее время газораспределительная система позволяет обеспечить потребителей таза в объеме 30 млрд. м в год.

Для покрытия сезонной неравномерности в потреблении газа и повышении энергетической безопасности создана и будет развиваться система подземных хранилищ газа (ПХГ). Первым в Беларуси было создано Осиповичское ПХГ с проектной мощностью 0,36 млрд. м3 активного газа. Однако, учитывая нарастание потребления газа, его мощность не соответствует норме. В связи с этим ведется строительство находящегося в настоящее время в опытно промышленной эксплуатации Прибугского ПХГ с проектной мощностью 1,35 млрд. м3.

В настоящее время Беларусь готовит технико-экономическое обоснование и ведет переговоры с соседними странами, в том числе с Литвой, о создании терминала сжиженного природного газа. Строительство такого терминала жизненно необходимо для Беларуси. В настоящий момент поставка газа ведется только из одной России. То есть у Беларуси единый поставщик. Президент и правительство ставят задачу диверсифицировать поставки энергоносителей, в том числе газа. И в связи с тем, что постоянно растет стоимость газа, Министерство энергетики Беларуси прорабатывает вопрос создания терминала по доставке в страну сжиженного природного газа.

В год потребности Беларуси в газе составляют 18-21 млрд. м3.

Торфяная промышленность. Отрасль производит добычу торфа на топливо, для сельского хозяйства, химической переработки, занимается производством торфобрикетов. В настоящее время торфяная промышленность представлена 37 предприятиями. Добыча и переработка торфа направлена прежде всего на использование в коммунально-бытовом хозяйстве. Основные виды продукции – торфяные брикеты, торф кусковой и сфагновый. Эксплуатационные запасы торфа на сырьевых базах предприятий составляют 142,5 млн. т. в том числе торфа, пригодного для брикетирования, – 100 млн. т (по данным на 2000 г.). Сырьевые ресурсы позволяют поддерживать достигнутый уровень производства торфяных брикетов. Торфяная промышленность и далее будет играть значительную роль в обеспечении населения твердыми видами топлива. Намечается освоение производства торфолигниновых брикетов за счет полной утилизации лигнина – отхода производства Речицкого и Бобруйского гидролизных заводов.

Электроэнергетика. Отрасль осуществляет выработку, передачу и распределение электрической и тепловой энергии. Производственный потенциал белорусской энергосистемы представлен 27 крупными электростанциями, 25 районными котельными. Имеющаяся мощность электростанций позволяет выработать около 45 млрд. кВт-ч электроэнергии.

Высокая степень импорта электроэнергии в объеме общего потребления свидетельствует об экономической целесообразности ее приобретения, что обусловлено отставанием цен на газообразное топливо по сравнению с мазутом, а также высокой степенью интегрированности белорусской и российской энергосистем.

В структуре генерирующих мощностей 52,5% приходится на теплоэлектроцентрали (ТЭЦ), производящие комбинированную выработку электро- и теплоэнергпи, и 43,8% – на конденсационные (ГРЭС), производящие электрическую энергию. Кроме тепловых электросганцнй в энергосистеме работают 25 малых гидроэлектростанций общей установленной мощностью 11,9 МВт и 19 блок-станций установлегпзой мощностью 163,1 МВт. Наиболее крупными ГЭС в стране являются Осиповичская (2,2 тыс. кВт) на реке Свислочь и Чигринская (1,5 тыс. кВт) на реке Друть.

Наиболее крупными тепловыми электростанциями являются Березовская ГРЭС (995 МВт), Новополоцкая ТЭЦ (505 МВт), Минская ТЭЦ-4 (1030 МВт), Гомельская ТЭЦ (540 МВт).

Флагманом белорусской энергетики является Лукомльская ГРЭС (мощность 2412 МВт), которая 60% выработки электроэнергии передает в соседние регионы страны. На станции активно идет процесс модернизации и техперевооружения: впервые в республике введена турбодетандерная установка мощностью 5 МВт, использующая потенциал давления природного газа;

На Оршанской ТЭЦ принята в эксплуатацию парогазовая установка: мощностью 67 МВт — первая не только в Беларуси, но и в странах ближнего зарубежья, что позволило поднять коэффициент полезного действия станции почти до 60%.

Активизация внедрения энергосберегающих мероприятий и своевременная замена энергооборудования позволили сократить удельные расходы топлива на отпущенную электрическую и тепловую энергию к 2005 г. до 276,4 г/кВт ч и 169,62 кт/Гкал.

Госпрограмма развития белорусской энергосистемы на 2011-2015 годы. На реализацию госпрограммы развития белорусской энергосистемы на 2011-2015 годы планируется направить $7,5 млрд., из них инвестиции в развитие энергосистемы составят $5,9 млрд. В качестве источника финансирования предусматриваются собственные средства организаций – исполнителей программы, кредитные ресурсы, прямые инвестиции, бюджетные средства. На финансирование строительства и реконструкции генерирующих мощностей планируется направить $3,9 млрд., которые будут привлекаться в основном за счет кредитных ресурсов, в том числе китайских, а также кредитов европейских стран.

Бюджетные ассигнования планируется направить на социально значимые объекты.

В целях снижения валютной составляющей программы Министерством энергетики организована целенаправленная работа по выпуску энергооборудования и материалов на предприятиях отрасли, которые будут локализовать поставку необходимых узлов, деталей, оборудования извне.

Проект госпрограммы развития белорусской энергосистемы на 2011-2015 годы разработан в соответствии с Концепцией энергетической безопасности Беларуси, проектом программы социально-экономического развития страны на 2011-2015 годы.

В 2010 году завершается реализация государственной комплексной программы на 2006-2010 годы, выполнение которой обеспечило снижение износа основных производственных фондов энергосистемы до 48% (нормальный, безопасный уровень износа начинается от 45% и ниже).

Однако на сегодняшний день этого недостаточно, так как цены на углеводороды растут более высокими темпами. Поэтому проект госпрограммы предусматривает увеличение темпов обновления и развития энергетики более чем в два раза. В частности, в 2011 -2015 годах планируется ввести 3150 МВт эффективных электрических мощностей за счет внедрения современных парогазовых блоков с КПД не менее 57%, модернизации существующего оборудования на ТЭЦ с использованием новейших газотурбинных технологий, перевода работы паровых турбин в режим ухудшенного вакуума, выполнения мероприятий по улучшению структуры выработки электроэнергии на ТЭЦ, а также вывода из эксплуатации неэкономичного, морально и физически устаревшего оборудования с КПД менее 39%. Это позволит снизить удельный расход топлива на производство электроэнергии в 2015 году на 10% в целом по энергосистеме.

Проектом программы предусмотрены и другие мероприятия. К примеру, в целях диверсификации топливно-энергетического баланса энергосистемы предусматривается строительство угольной Зельвенской станции, трех мини-ТЭЦ, установка котла на местных видах топлива на Мозырской ТЭЦ, сооружение Гродненской, Полоцкой, Витебской и других ГЭС, а также ветроэлектростанций. Реализация этих проектов позволит замещать к 2015 году до 2 млрд. куб.м природного газа ежегодно, что даст снижение затрат на его покупку – на $500 млн. При нынешней ежегодной потребности страны в размере 22 млрд. куб. м газа это сделает Беларусь «свободнее» от России почти на 6,4%.

Более того, новые мощности позволят Беларуси экспортировать электроэнергию на Запад. Скептически оценивая экспортные возможности в направлении Украины и Калининградской области, разработчики госпрограммы верят в организацию связи польской и белорусской энергосистем через вставку постоянного тока мощностью до 500 МВт. Через нее Беларусь, по подсчетам, сможет экспортировать до 3 млрд. кВт·ч в год.

К 2015 году Беларусь будет способна ежегодно экспортировать около 5 млрд. кВт·ч электроэнергии. Для сравнения в январе-августе 2010 года Беларусь экспортировала более 187 млн. кВт·ч электроэнергии на сумму более $13 млн. Основными покупателями электроэнергии стали Литва и Латвия. В течение 2011-2015 годов предполагается построить угольную Зельвенскую электростанцию мощностью до 920 мегаватт, несколько мини-ТЭЦ, ветроэлектростанцию суммарной мощностью до 50 мегаватт, соорудить Гродненскую, Полоцкую, Витебскую и другие ГЭС и в целом модернизировать электрические сети.

Сама Беларусь к 2015 году будет потреблять 39,2-39,5 млрд. кВт·ч в год, а максимальная мощность энергопотребления составит 6800-6900 МВт. При этом установленная мощность энергосистемы увеличится на 1000 МВт: с 8592,5 до 9594,2 МВт. Это должно произойти главным образом за счет строительства Зельвенской КЭС (2015 год) с двумя энергоблоками на угле ориентировочной мощностью 920 МВт и ввода в эксплуатацию новых энергоблоков мощностью по 400 МВт каждый: на Минской ТЭЦ-5 (2011 год), Лукомльской ГРЭС (2015 год) и Березовской ГРЭС (2014 год).

О Белорусской атомной электростанции в проекте не говорится – все потому, что госпрограмма рассчитана до 2015 года, а прогнозный (и уже нереальный) срок ввода первого энергоблока атомной электростанции – 2016 год.

Правда, высказываются мнения, что реальными средствами новые инвестпроекты в рамках Государственной программы развития белорусской энергосистемы до 2015 года пока не подкреплены. Согласно проекту – собственные средства организаций, бюджетные и кредитные ресурсы составляют чуть более $4,76 млрд., прямые инвестиции – $1,26 млрд.. Кроме того, в ближайшую пятилетку Беларуси предстоит возврат ранее взятых (и тех, что только планируется взять) кредитов в размере $2,58 млрд. Итого: Белэнерго нужно изыскать порядка $8,8 млрд. Многие эксперты ставят под сомнения, что такую сумму инвестиций в реальности удастся изыскать. Тем не менее, планы такие есть.

В частности уже известно, что кредитные ресурсы Китая и Всемирного банка будут направлены на начало реализации масштабных инвестиционных проектов по модернизации Березовской и Лукомльской электростанций и на повышение энергоэффективности.

Агропромышленный комплекс Беларуси. Основной комплексообразующей отраслью АПК является сельское хозяйство. В АПК функционирует 1720 сельскохозяйственных предприятий, 2200 фермерских (крестьянских) хозяйств, 1,1 млн. личных подсобных хозяйств. В АПК занято 450 тыс. человек или порядка 9,5% от общей численности занятых в стране. Доля сельского хозяйства в ВВП составляет порядка 7,5%. На поддержку АПК в Беларуси в 2009 г. из госбюджета планируется направить Br7 трлн. ($2,35 млрд.)

Строительный комплекс Беларуси. В строительном комплексе функционирует порядка 6 тыс. юридических субъектов хозяйствования, в том числе 4,5 тыс. – это строительные организации, 1,5 тыс. – предприятия промышленности стройматеориалов. Расходы госбюджета на строительство 6,2 млн. м2 жилья составят в 2010 г. – Br3 трлн. Основной объем средств будет направлен на льготирование процентов по кредитам, выдаваемым нуждающимся (Br1,2 трлн.). В настоящее время строительный комплекс производит порядка 11% ВВП, хотя 10 лет назад его удельный вес составлял 6%. Это заставляет многих говорить о строительном буме в Беларуси.

Для отличника. АПК и строительный комплекс в последние годы объявлены отраслями-локомотивами белорусской экономики. Однако среди ученых-экономистов существуют мнения, что такие приоритеты не вполне обоснованны.

Например, к.э.н. Л.К. Злотников считает, что «Выбор строительства, прежде всего жилищного, как локомотива развития экономики – это стратегический просчет правительства. Непроизводственное строительство – это безвозвратное закапывание валютных ресурсов. Это только кажется, что строительство требует мало импортных ресурсов. Например, полные затраты нефтепродуктов (на производство цемента, кирпича, железобетона, металла) превышают прямые расходы отрасли в 18 раз. Всего затраты энергоресурсов в материальных затратах всей экономики на строительство составляют 46% (по данным межотраслевого баланса за 2007 г., всего лишь двумя годами ранее – в 2005 г. – эти затраты составляли 29%!). На жилищные субсидии населению в 2010 году из государственного бюджета выделяется более Br3 трлн. В другое время такую поддержку можно было бы приветствовать. Но сейчас субсидии на строительство жилья и неэффективному АПК отнимают и без того скудные ресурсы бюджета от модернизации устаревшей производственной базы других отраслей национальной экономики Беларуси, что может усугубить экономическое положение страны в ближайшие годы». Взято с одной из статей Л. Злотникова http://ekonomika.by/zlotnikov

Подобного мнения, например, о том, что ставка на строительство в качестве локомотива белорусской экономике является одной из причин роста отрицательного внешнеторгового сальдо Беларуси в последние годы, придерживаются и другие экономисты (в частности, сотрудник Института экономики НАН Беларуси В.А. Пушкарев).

3. Сфера услуг в Беларуси.

По классификатору ОКЭД к сфере услуг относятся следующие основные виды деятельности:

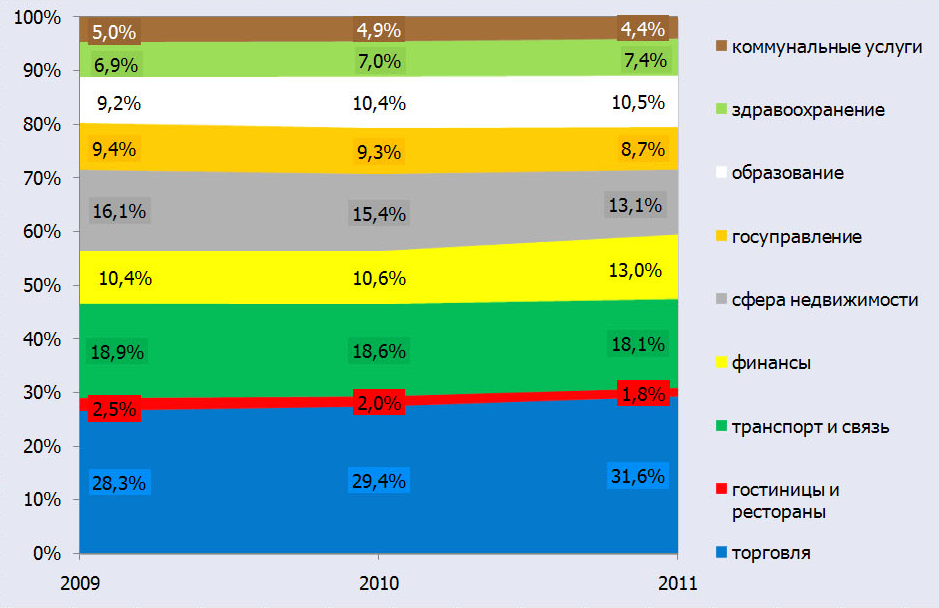

Рис. Структура валовой добавленной стоимости организаций сферы услуг по видам экономической деятельности, %

Отдых, культура и спорт включены в статью «Коммунальные, социальные и персональные услуги» (на графике – «коммунальные услуги»), а научные исследования и разработки, деятельность, связанная с вычислительной техникой отнесена в статью «операции с недвижимым имуществом, аренда и предоставление услуг потребителям» (на графике – «сфера недвижимости»). Ремонт автомобилей включен в статью «Торговля». Страхование включено в статью «Финансы».

Экономика образования. В Беларуси функционируют 55 вузов, в которых учатся 445 тысяч человек (из них 40% – на бюджетной основе, 60% – на коммерческой основе).

Субъективный взгляд. Обращает на себя внимание тот факт, что за последние 15 лет число студентов в вузах увеличилось в 2,5 раза. Это произошло за счет набора студентов на платной основе. В середине 1990-х годов еще практически не было такого явления, как студенты-платники. Все учились на бюджетной основе и получали стипендию. Такое резкое увеличение числа студентов приводит к тому, что в вузы получило доступ большое количество людей с низкими базовыми знаниями и способностями. Если не ужесточить контроль над знаниями, то все они будут получать дипломы и ценность последних понизится на рынке труда. Частично, это уже происходит в последние годы.

Все шло правильно, пока были государственные вузы, которые были преобразованы в университеты, и в которых учились только студенты-бюджетники. Чтобы поступить в эти государственные университеты нужно было набрать самые высокие баллы. Остальные, кто не проходил по конкурсу, могли поступить в один из частных коммерческих институтов, которым, как правило, не давали статус университета. Было понятно, что там учатся студенты, которые набрали при поступлении меньше баллов, то есть в меньшей степени одаренные.

Но затем, университеты получали недофинансирование со стороны госбюджета. В итоге им также разрешили набирать студентов на платной основе. Сначала – с наибольшими баллами и процентов 10-15, потом все больше и больше студентов, с все меньшими и меньшими баллами. В итоге в государственных вузах обучается уже 60% на платной основе и лишь 40% – на бюджетной. В результате, коммерческие вузы стали для государственных университетов конкурентами, и их число сократилось в 4 раза (с 45 до 10). В результате уровень образования в этих университетах снизился.

Очень многие молодые люди, которые по своим базовым знаниям вообще не должны были попасть в эти университеты, платят деньги, и учатся в них. При этом сложившаяся система контроля знаний не позволяет их отсеять, поскольку университеты в этом не заинтересованы, так как понизится уровень доходов. Те преподаватели, которые пытались, придерживаясь старых более высоких стандартов, отсеивать таких студентов, как правило, получали «отпор» со стороны администраций. Особенно сказанное выше справедливо к студентам заочного отделения государственных университетов. Сотрудникам Министерства образования известны эти проблемы, но что-то кардинально поменять они не в силах (за исключением, принятого решения о постепенном сокращении числа студентов-заочников).

Выход: Все-таки в государственные университеты нельзя набирать студентов с низкими вступительными баллами, либо можно набирать всех, но жестко отсеивать тех, кто не способен учиться и осваивать необходимый объем знаний. Государственные университеты не должны обеспечивать массовость в высшем образовании, а должны готовить штучный товар. Массовое образование и объемы должны делать коммерческие институты. Поэтому государственные университеты должны получать в необходимом объеме государственное финансирование. Либо второй путь – государственные университеты должны принимать всех студентов и на платной основе, но жестко отсеивать неспособных к образованию студентов. Но к этому второму пути должно быть готово общество, а готово оно будет тогда, когда в Беларуси будет достаточно высокий уровень доходов, высокий уровень жизни и потребления.

Экономика здравоохранения. Справедливость вышеизложенного подхода в отношении развития экономики образования можно проиллюстрировать и на примере экономики здравоохранения. Государственные поликлиники и больницы должны предоставлять услуги населению на безвозмездной основе (например, можно 2 раза в год пройти бесплатное обследование). В то же время граждане должны иметь возможность получать аналогичные услуги на платной основе. Сначала так и было. Но потом поликлиники получили право брать деньги с клиентов, и в итоге частные медицинские центры превратились в конкурентов для государственных медицинских учреждений. Потому что в том, чтобы брать плату с клиентов большой мудрости не нужно. В итоге, государство всякими административными путями тормозит развитие частных медицинских центров. Получается такая же ситуация, как и с частными вузами. В результате, число частных медицинских центров не увеличивается, предложение не растет, а отсюда – относительно высокие цены на услуги в этих центрах, и вынужденная необходимость обращаться в государственные медицинские учреждения. Несмотря на относительно низкое качество обслуживания.

Экономика спорта. Существует стереотип, что люди мало посещают матчи первенств Беларуси по различным видам спорта – футболу, баскетболу, и др. – потому что не зрелищные сами матчи.

Однако анализ данных и зарубежного опыта показывает, что это уже скорее следствие, а настоящие причины заключаются в следующем:

-

Отсутствие в Беларуси многофункциональных спортивных арен, способных предложить посетителям помимо спортивных соревнований качественный сервис (развлечения, отдых, шопинг, ночлег иногородним, и т.п.);

-

Низкая доля расходов в семейном бюджете белорусов, которая расходуется на различные услуги (всего 22%, из них на спорт – 0,1% или в 3 раза меньше, чем, например, на хлеб).

-

Отсутствие квалифицированного менеджмента на белорусских спортивных аренах, который заботится о болельщиках.

Строительство спортивных арен. Источники финансирования инвестиций в странах с рыночной экономикой. В таком многогранном процессе, как строительство спортивной арены, инвестором редко выступает одна сторона. Чаще всего происходит кооперирование спонсора, спортивного клуба и городских властей.

Клуб обычно берет на себя основные затраты на строительство. Спонсор – обычно крупная компания – может взять на себя 30-40% затрат на строительство взамен на то, что будущая спортивная арена будет носить название этой компании или какой-нибудь другой (это право на продажу названия будущего стадиона).

Городские власти, как правило, берут на себя развитие инфраструктуры (подъезды к стадиону, подведение коммуникаций к участку, дороги, парковки, обустройство прилегающей территории), что не сможет сделать частный инвестор.

Патрик Кэссиди из компании StadiArena: «На данный момент средний срок окупаемости футбольного стадиона – 25-30 лет. Если клубы находят возможности по сокращению этого срока и приобретают дополнительную выручку за счет проведения мероприятий, не связанных со спортом, то их проекты становятся намного прибыльнее». Конец цитаты.

Разнообразные мероприятия, такие как концерты или выставки, давно стали атрибутом существования спортивных комплексов.

Схема, по которой спортивная арена используется не только для проведения матчей, используется давно и приносит успех. В современных условиях такие объекты оборудуются как многофункциональные комплексы. Нередко к сооружению пристраиваются офисный или торговый центр, гостиница. Словом, любой побочный проект, который сможет приносить прибыль. Различные объекты располагаются также на территории самой арены и в подтрибунных помещениях.

Пример. Строительство стадиона «AllianzArenа» в Мюнхене .

Сроки строительства: 2000-2005 гг.

Вместимость: 70 тыс. мест.

Стоимость сооружения: €280 млн. (по другим данным – €340 млн.)

Участие инвесторов: страховая компания Allianz - €90 млн. (взамен - получила права на название стадиона сроком на 30 лет), €190 млн. – два мюнхенских клуба – «Бавария» и «Мюнхен 1860». Городские власти Мюнхена вместе с правительством земли Бавария взяли на себя затраты на инфраструктуру (дороги, подъезды к стадиону, парковки).

Портрет компании Allianz, которая приняла участие в строительстве стадиона в Мюнхене. Allianz SE – германская страховая компания. Одна из ведущих финансовых компаний в мире. Была создана в 1890 году в Мюнхене и по сей день работает на всех основных финансовых рынках мира. В 1985 году компания Allianz была преобразована в международный холдинг. На сегодняшний день Allianz - это 600 дочерних компаний более чем в 70 странах мира, в которых работает 181 тысяча штатных сотрудников и 500 тысяч страховых агентов. В 2010 году компания занимает 20 место в Fortune Global-500. В странах СНГ группа представлена дочерними компаниями в Казахстане и Украине, открыто представительство в Азербайджане. В 2000 г. инвестировала €90 млн. в строительство спортивной арены. Интерес компании заключался в том, что она получила права на название стадиона сроком на 30 лет. Стадион теперь называется AllianzArena.

|

Подобная практика инвестирования частных компаний в строительство спортивных арен в целях рекламы не единичная. Зачастую спортивные арены получают название корпораций, которые вкладывают средства в их строительство. Кроме уже упомянутой AllianzArena в Мюнхене есть множество примеров подобного развития событий. Вот некоторые из них: EmiratesStadium (домашний стадион футбольного клуба «Арсенал» (Лондон)), UnitedCenter (арена клубов НХЛ и НБА «Чикаго Блэкхокс» и «Чикаго Буллз»), FedExField (клуб «Вашингтон Редскинз» (американский футбол)), AvivaStadium (домашняя арена сборной Ирландии по футболу, расположенная в Дублине), PepsiCenter (ледовый дворец хоккейного клуба «Колорадо Эвеланш»).

Строительство и функционирование спортивных арен в Беларуси.

Пример 1. Строительство многофункционального комплекса «Минск-Арена».

Сроки строительства: 2007-2010 гг.

Вместимость – 15 тыс. мест.

Стоимость сооружения - $300 млн.

В условиях рыночной экономики «Минск-Арена» еще долгое время не появилась бы в Беларуси. Поскольку платежеспособный спрос на такого рода услуги (хоккейные матчи, концерты) в нашей стране еще недостаточен для того, чтобы окупить подобное сооружение. Тем не менее, государство за счет бюджетных средств, ускорило появление подобного сооружения. Однако, как и следовало ожидать, «Минск-Арена» сегодня не собирает средств даже для того, чтобы покрывать затраты на содержание объекта (эти затраты составляют примерно $1 млн., в то время как весь доход хоккейного клуба «Динамо-Минск» в 2010 г. составил $1,6 млн. по курсу 3000Br за 1$). Например, «Минск-Арена» за октябрь 2011-го задолжала за электричество в десятки раз больше, чем заработала арена в Ивацевичах.

Убыточность дворца «Минск-Арена» объясняется тем, что, спрос на услуги, предоставляемые им имеется (например, средняя посещаемость матчей клуба «Динамо-Минск» в сезоне 2010/11 была третьей в Европе и лучшей в КХЛ – 14 тыс. за матч), но относительно низкая зарплата в Беларуси не позволяет установить приемлемые для окупаемости объекта цены на билеты. Например, средняя стоимость билета в НХЛ на арену «Consol Energy Center» (Питтсбург, США, открыта в 2011 г.) составляет – $57, а на домашние матчи минского «Динамо» в КХЛ можно попасть за сумму от $2 до $18.

Другие примеры. Бобруйск-Арена (вторая по величине в Беларуси) и ледовый дворец в Ивацевичах также убыточны. Открытие ледовой арены в Ивацевичах за первые три дня принесло много прибыли. Но уже через неделю ажиотаж спал, люди ходят только по выходным.

Похожую ситуацию описывали и в Бобруйске. Там ледовая арена также стартовала удачно, но потом прибыли снизились, интерес спал. Теперь такое большое сооружение не может быть рентабельным.

Самое крупное культурно-спортивное сооружение в Барановичах планирует покрыть убытки доходами от арендаторов. В Барановичах в 2010 г. прошли аукционы по продаже права аренды площадей Ледового дворца (по продаже права аренды тренажерного зала с раздевалками, тренерскими, душевыми, туалетами, сауна, бассейн, душевая, гардероб, комната отдыха, вспомогательные помещения, залы бильярда, боулинга, буфета, четырех кабинетов). «Желающих не нашлось», – прокомментировали отсутствие заявок потенциальных покупателей организаторы торгов. Ссылка: http://intex-press.by/ru/827/1/5360/Ледовый-дворец-в-Барановичах-снова-ищет-покупателей.htm

Заключительный вывод по ледовым аренам: Срок окупаемости ледовых дворцов в большинстве случаев короче, нежели у стадионов, и может составлять 10-12 лет для арены стоимостью 50-$60 млн. Однако строения-гиганты окупаются намного дольше. Например, «Минск-Арена» окупится не ранее чем через 50-60 лет. К тому же, содержание таких объектов требует больших вложений.

|

Опыт строительства спортивных арен на частные инвестиции. Компания Swiss Town Consult AG (Швейцария) выходила на власти Беларуси с предложением о строительстве сети спортивно-развлекательных комплексов в Беларуси.

Предприятие «Табак-инвест» (владелец – Павел Топузидис) собиралось инвестировать в ледовый тренировочный комплекс.

Литовский бизнесмен Романов собирался вложить инвестиции в реконструкцию стадиона «Трактор». Предполагалась реализация инвестиционного проекта по строительству многофункционального спортивно-развлекательного комплекса. На месте стадиона «Трактор» должно появиться поле с подогревом и искусственным покрытием, затем – крытый спортивный объект на 3,5 тыс. мест с искусственным футбольным полем. Также должны быть построены торгово-развлекательный и культурный комплекс на 40 тыс. мест, две гостиницы и офисные здания площадью 10 тыс.кв.м.

Однако не один из вышеназванных проектов так и не был реализован.

Экономика культуры. Финансирование фестивалей. Генеральный директор дирекции фестиваля «Славянский базар в Витебске» Родион Басс: «Если бы в период экономического кризиса фестиваль не получил господдержки, он бы не состоялся. Многие госучреждения, которые были финансовыми партнерами, стали спонсорами – и это нам помогло. Половину необходимых средств выделили Белорусская железная дорога, Управление делами президента, Дворец Республики, Министерство культуры из своего бюджета, который планировался на другие мероприятия. Кроме того, финансовую поддержку оказали Витебские облисполком и горисполком, гостиничное хозяйство Витебска. Уже за месяц до фестиваля было продано 92% билетов. Большая часть билетов приобретена по безналичному расчету организациями, в том числе туристическими компаниями. Особенностью этого года также является большое число иногородних зрителей».

Сфера ИТ-услуг в Беларуси. Согласно рейтингу 2010 Global Services 100, Беларусь заняла 13-е место среди 20 стран-лидеров в сфере ИТ-аутсорсинга и высокотехнологичных услуг.

В списке ТОП-100 крупнейших компаний IT-сфере фигурируют три фирмы с белорусскими корнями: EPAM Systems, IBA Group и Intetics Co.

Лидерами ИТ-аутсорсинга (по числу занятых в компаниях-участниках) являются Индия (514 тыс. человек), Филиппины (97,7 тыс.) и США (42,8 тыс.). Беларусь заняла 13-е место с 4,5 тыс. разработчиков, сразу после Украины (5,8 тыс.) и России (5,1 тыс.).

Справка. Интернет генерирует 6% ВВП Великобритании, что составляет около 134,8 млрд. долларов. Сектор продолжит свой рост, превосходя по объему такие отрасли, как сельское хозяйство и коммунальные услуги. Интернет-отрасль в ближайшие пять лет создаст 365 тыс. рабочих мест. Источник: сайт секретариата Кабинета министров Великобритании.

|

Заключительный вывод по вопросу «сфера услуг в РБ»: В Беларуси еще с советских времен сохраняется отношение к сфере услуг как к социально-потребительному и социально-культурному комплексам. Эти комплексы воспринимаются многими как вспомогательные комплексы к более важному основному индустриальному сектору экономики (промышленность, строительство и сельское хозяйство). В итоге считается, что услуги могут быть отпущены и по ценам с минимальной рентабельностью или вообще ниже себестоимости (такое отношение, например, к торговле, к ЖКХ, образованию, здравоохранению, культуре, науке, физической культуре, спорту, общественному транспорту, общественному питанию, бытовому обслуживанию, банковской сфере). Считается, что рабочий должен отработать смену, а затем пойти в Дом культуры посмотреть концерт или сходить на стадион посмотреть футбольный матч. Он должен недорого купить товары в магазине и под небольшой процент взять кредит в банке.

В странах с развитой рыночной экономикой большинство этих услуг успешно производит частный сектор экономики и частный бизнес зарабатывает на этом хорошие доходы. Считается, что государству тут нечего делать. Торговля, банковская сфера, ЖКХ, спорт, транспорт , связь, общепит, энергетика, и др. в развитых странах преимущественно частные. В Беларуси сохраняются в госсобственности банки, предприятия торговли и общепита, транспорта и связи, ЖКХ, и др. Считается, что это социальные отрасли и в случае приватизации частные собственники станут реализовывать эти услуги по рыночным ценам.

|

Цитата: «Коммерческие предприятия должны вести свой бизнес прибыльно без активной поддержки со стороны государства. А стоимость социально значимых услуг населения должна поступательно приближаться к затратам на их оказание».

2012 год

|

Приложение 1.

страница 1 ... страница 2 | страница 3 страница 4 страница 5 | страница 6

|