страница 1 ... страница 10 | страница 11 | страница 12 страница 13 страница 14

Структура рынка акций

Акции наряду с паями и американскими депозитарными распискам (ADR)

представляют собой один из наиболее распространенных видов ценных бумаг, подтверждающих участие инвестора в капитале предприятий. Тем, что акции являются титулом собственности, они принципиально отличаются от облигаций и других ценных бумаг, которые являются лишь подтверждением дачи или получения кредита. Международный рынок титулов собственности сильно сегментирован и, по сути, не может считаться глобальным: на национальных рынках торгуют преимущественно местными акциями, тогда как число иностранных акций весьма ограниченно. Это связано как с национальным законодательством отдельных стран, запрещающим регистрировать акции иностранных компаний на бирже и иностранным инвесторам покупать акции местных фирм, так и с консерватизмом инвесторов, предпочитающих вкладывать деньги в свои национальные фирмы.

Международный рынок титулов собственности является одним и далеко не самым крупным из финансовых рынков. Поскольку титулы собственности размещаются как внутри стран, так и за их пределами и обобщенной статистики не существует, определить точные объемы их рынка весьма сложно. По оценкам МВФ, в 1995 г. объем международного размещения титулов собственности составил 44 млрд. долл., причем 75% из них пришлось на развитые страны и 25% — на развивающиеся, при этом доля развитых стран постоянно и весьма существенно растет, а развивающихся — сокращается. Однако в целом, несмотря на значительный рост в последние годы, на акции приходится не более 6% финансирования, получаемого всеми странами мира с мирового финансового рынка (табл. 5.3). В числе развитых стран лидирующую роль играют США, Германия, Франция, Италия и Великобритания; среди развивающихся — Гонконг, Индонезия, Корея, Малайзия; среди стран с переходной экономикой — Венгрия и Россия. Традиционно большая часть международного размещения титулов собственности связана с программами приватизации, осуществляемыми отдельными странами..

Титулы собственности на мировом рынке представлены в виде акций, на которые в середине 90-х гг. приходилось около 80% всех новых международных размещений титулов собственности, и Депозитарных расписок, на которые приходилось не более 20%:

• Акции (equities, stocks, shares) — Ценные бумаги, подтверждающие право их владельца на долю в капитале компании и дающие ему право голосовать на ежегодных собраниях акционеров изби рать директоров и получать в виде дивидендов долю от прибыли компании.

• Депозитарные расписки (depositary receipts) — ценные бумаги, выпускаемые национальным банком и подтверждающие его владение акциями иностранных компаний. Получили наибольшее распространение в США в форме американских депозитарных расписок (ADR) и в других странах мира — в форме глобальных депозитарных расписок (GDR), каждая из которых может быть приравнена к нескольким иностранным акциям и продаваться на фондовом рынке как самостоятельный титул собственности.

Международный рынок титулов собственности делится на зрелые рынки и развивающиеся рынки.

Зрелые рынки

В большинстве развитых стран внутренние рынки акций абсолютно доминируют над внешними: ежегодно на внутреннем рынке среди национальных инвесторов размещается в 3-5 раз больше акций по объему, чем на внешнем рынке. Этому способствует и национальное регулирование, которое обычно значительно благоприятнее для национальных, чем для иностранных инвесторов.

@ Зрелые рынки (mature markets) — рынки акций США, Японии и стран ЕС, характеризующиеся высокой удельной долей организованной торговли через биржи, высоким уровнем рыночной капитализации и отработанной системой организационного и правового обеспечения торговли акциями.

Рынок США — наиболее крупный, темпы его роста продолжают опережать темпы роста всех других рынков. Индекс Dow Jones Industrial Average — усредненный индекс цен акций крупнейших корпораций, который в прошлом удваивался каждые 17 лет, но в первой половине 90-х гг. также удвоился всего за 5 лет (в 1992-1996 гг.). Такая повышательная тенденция основана прежде всего на ожидании инвесторами растущих доходов корпораций, которые составили в этот период в среднем 15% в год. Однако среднегодовой темп роста доходов корпораций с начала 60-х гг. составляет всего 2% в год. Поэтому чрезмерно быстрый рост цен акций по сравнению с доходностью предприятий, их выпустивших, не может считаться стабильной тенденцией. Японский рынок акций стагнировал по сравнению с американским. Индекс цен акций — Nikkei 225 — сократился в 1996 г. на 3%. В рамках стран ЕС Лондон является крупнейшим центром торговли титулами собственности, он значительно превосходил Франкфурт и Париж по объемам торговли, рыночной капитализации и количеству зарегистрированных компаний.

Популярным способом мобилизации свободных сбережений для инвестирования в предприятия, работающие на зрелых рынках, продолжают оставаться акционерные совместные фонды. По объему 75% из них размещены в США, 20 — в странах ЕС и 5% — в Японии. Число таких фондов достигло в 1996 г. порядка 14 тыс., из которых 7 тыс. находились в странах ЕС, 2,6 тыс. — в США, и 4 тыс. — в Японии. Средний размер американских совместных фондов был в 11 раз, больше, чем европейских, и в 20 раз больше, чем японских.

Развивающиеся рынки

Примерный объем капитализации растущих рынков на конец 1996 г. составил не более 2,1 трлн. долл. По оценкам, основную роль на растущих рынках играют институциональные инвесторы, на которых приходится до 90% портфельных инвестиций на этих рынках. В соответствии с современной теорией управления международным портфелем ценных бумаг в оптимальном портфеле инвестора отдельные страны должны занимать такую же долю, какую занимает рыночная капитализация этой страны — сумма рыночной стоимости всех выпущенных ее фирмами акций — в мировой капитализации. Доля растущих рынков в портфелях институциональных инвесторов пока в 3-5 раз ниже, чем она должна была бы быть в соответствии с теорией.

@ Развивающиеся рынки (emerging markets) — рынки акций развивающихся стран и стран с переходной экономикой, характеризующиеся высокими темпами роста, повышенным риском, низким уровнем рыночной капитализации и формирующимся механизмом правового регулирования.

Размещение акций на мировом рынке странами, представляющими растущие рынки, достигло своего пика в 1994 г., когда объем размещения новых акций составил порядка 18 млрд. долл., прежде всего за счет акций азиатских стран. К 1996 г. структура новых выпусков акций на международный рынок предприятиями, представляющими развивающиеся рынки, существенно изменилась: на страны Азии приходилось 60%, Латинской Америки — 22, Европы — 8, Африки и Ближнего Востока — по 5%. Другие титулы собственности были представлены преимущественно американскими депозитарными расписками (ADR) и глобальными депозитарными расписками (GDR), которые представляют обычно несколько акций эмитента. Например, в июле 1997 г. на Франкфуртской фондовой бирже котировались ADR следующих российских эмитентов: "Черногорнефть", РАО "Газпром", "ЛУКойл холдинг", АО "Мосэнерго", "С.-Пб. международный телефон", Северный трубный завод, ГУМ, Татнефть". GDR выпустили "Газпром" (1:10), 'Татнефть" (1:1), ЕЭС (1:100), Инкомбанк (15:1) и другие российские предприятия.

Популярной на Западе формой инвестиций в акции предприятий стран, относящихся к числу развивающихся рынков, выступают совместные фонды (mutual funds), число которых возросло с 449 в 1992 г. до 1254 в 1995 г. Подавляющая масса совместных фондов работает на рынках азиатских стран и стран Латинской Америки. Общее число совместных фондов, действующих в России и странах Восточной Европы, составляло на середину 90-х гг. примерно 25-30, большая часть из которых были весьма мелкими, с капиталом, не превышающим 5 млн. долл.

Наиболее всеобъемлющим показателем динамики акций растущих рынков является композитный индекс Международной финансовой корпорации (МФК), который включает курсы акций 1224 фирм из 26 стран с растущими рынками. Он используется как индикатор для сравнения курсов акций отдельных стран и состоит из региональных индексов курсов акций. В расчетном индексе на акции стран Азии приходится 47%, Латинской Америки — 33, Европы, Ближнего Востока и Африки — 20%. Эти доли примерно соответствуют удельному весу каждого из рынков в общем объеме активов совместных фондов (mutual funds), работающих в этих регионах. Более 90% совместных фондов, работающих на растущих рынках, представляют собой фонды акций, тогда как на облигационные фонды приходится не более 10%, однако значение последних постепенно возрастает.

Итак, титулы собственности на мировом рынке представлены в виде акций, представляющих собой ценные бумаги подтверждающие право их владельца на долю в капитале компании, дающие ему право голосовать на ежегодных собраниях акционеров, избирать директоров и получать в виде дивидендов долю от прибыли компании, а также депозитарных расписок — ценных бумаг, выпускаемых национальным банком и подтверждающих его владение акциями иностранных компаний. В 1995 г. объем международного размещения титулов собственности составил 44 млрд. долл., причем 75% из них пришлось на развитые страны и 25% — на развивающиеся. На акции приходится около 80% всех новых международных размещений титулов собственности, а на депозитарные расписки — не более 20%. Международный рынок титулов собственности делится на зрелые рынки и развивающиеся рынки. Зрелые рынки представлены рынками акций предприятий США, Японии и стран ЕС, характеризующихся большой удельной долей организованной торговли через биржи, высоким уровнем рыночной капитализации и отработанной системой организационного и правового обеспечения торговли акциями. Понятие развивающихся рынков объединяет рынки акций развивающихся стран и стран с переходной экономикой, характеризующиеся высокими темпами роста, повышенным риском, низким уровнем рыночной капитализации и формирующимся механизмом правового регулирования.

4. МЕЖДУНАРОДНЫЙ РЫНОК ФИНАНСОВЫХ ДЕРИВАТОВ

Кредит под залог, например свиной кожи, практиковался издревле. Инновация Альбера, предложившего свое рыцарское слово в качестве залога, не вызвала большого энтузиазма у ростовщика, видимо оценившего риск неплатежа как неприемлемо высокий. В наше время возникла целая группа новых финансовых инструментов, одна из задач которых как раз заключается в передаче или нейтрализации рисков.

Структура рынка дериватов

С начала 80-х гг. произошел всплеск дотоле вяло протекавшего процесса разработки новых финансовых продуктов. Возникшие финансовые инновации, получившие название дериватов, оказались настолько необычными, что не вместились в традиционную балансовую систему банковского учета и учитывались каждым банком по своим внутренним правилам за пределами стандартного баланса. Однако, когда к середине 90-х гг. объем торговли на внутреннем и международном рынке финансовых дериватов достиг порядка 2 трлн. долл. В-Деяь (880 млрд. на биржах и 1140 млрд, вне бирж), из которых более половины приходилось на международную торговлю, потребность в организации стандартизированной системы учета и анализа рынков дериватов стала очевидной. Функция сбора информации, обобщения и анализа нового финансового рынка была поручена Группой десяти наиболее развитых стран Банку международных расчетов (БМР).

@ Финансовые дериваты (financial derivatives) — инструменты торговли финансовым риском, цены которых привязаны к другому финансовому или реальному активу.

В соответствии с классификацией Банка международных расчетов (табл. 5.5) существуют четыре типа активов, к каждому из которых или какому-либо их сочетанию может быть привязан дериват:

• товары (commodities): цена деривата может быть привязана к цене определенного товара или движению индекса цен на группу товаров;

• акции (equities): цена деривата может быть привязана к цене определенной акции или движению индекса цен на группу акций;

• иностранная валюта (foreign exchange): цена деривата может быть привязана к курсу одной или нескольких валют;

• процентная ставка (interest rate): цена деривата может быть привязана к процентной ставке, будь то фиксированная, плавающая или какая-то их комбинация.

Характерная черта дериватов заключается в том, что при их продаже или покупке стороны обмениваются не столько активами, сколько рисками, вытекающими из этих активов. Их цена определяется движением цен на товары или финансовые инструменты, индексами цен или различиями между двумя ценами. Контракты на дериваты закрываются путем расчета наличными и не требуют смены владельца или поставки обозначенного в них товара. Целями финансового деривата могут быть фиксация будущей цены на какой-либо актив уже сегодня (форварды и фьючерсы), обмен потоками наличности или обмен активами (свопы) и приобретение права, но не обязательства, на совершение сделки (опционы).

По способу финансовой организации в международной торговле дериватами существует два основных типа контрактов — контракты типа форвардов и контракты типа опционов.

@ Контракты типа форвардов (forward-type contracts) — контракты, в соответствии с которыми стороны договариваются обменяться реальным или финансовым активом в количестве, определенном в контракте, в определенную дату по согласованной цене. К этому типу контрактов относятся фьючерсы — те же форварды, но торгуемые в стандартизированном виде на биржах, а также свопы. Наиболее распространены фьючерсы и свопы на валюту и процентную ставку.

Стоимость форвардов на первичном рынке равна разности текущей стоимости актива и его ожидаемой стоимости в будущем, исходя из концепции чистой текущей стоимости финансового инструмента.

@ Чистая текущая стоимость — ЧТС (net present value, NPV) — разность текущей стоимости будущих поступлений и текущей стоимости будущих платежей, связанных с определенным финансовым инструментом, показывающая стоимость будущих чистых поступлений по их сегодняшней стоимости.

Для ее расчета сначала рассчитывается текущая стоимость финансового инструмента:

где PV (present value) — текущая стоимость;

FA (future amount) — сумма, которую надо будет заплатить или можно будет получить в будущем;

r — процентная ставка, выраженная в десятичных единицах;

п — число периодов до наступления платежа.

Затем на основе расчета текущей стоимости будущих поступлений и платежей определяется чистая текущая стоимость поступлений:

где NPV — чистая текущая стоимость;

∑PVr — сумма текущей стоимости будущих поступлений;

∑PVp — сумма текущей стоимости будущих платежей.

Если ЧТС контракта типа форварда положительна, что означает, что текущая стоимость будущих поступлений больше, чем текущая стоимость будущих платежей, такой контракт считается финансовым активом. Если ЧТС контракта типа форварда отрицательна, что означает, что текущая стоимость будущих поступлений меньше, чем текущая стоимость будущих платежей, такой контракт считается финансовым пассивом. При продаже ЧТС такого контракта равна нулю.

@ Свопы (swaps) — контракты типа форварда, в рамках которых стороны договариваются обменяться активами на основе согласованных правил.

Основные разновидности свопов следующие:

• Товарные свопы (commodity swaps) — обмен двумя платежами за один товар, один из которых представляет его оплату по текущей цене спот, а второй — согласованную цену на этот товар в будущем.

• Валютные свопы (currency swaps) — обмен определенным количеством двух валют с одинаковой чистой текущей стоимостью с последующим обратным обменом ими по согласованному курсу.

• Свопы на акции (equity swaps) — обмен потенциальной прибыли от инвестиций в акции на потенциальную прибыль от инвестиций в другие акции или в неакционерные активы, такие как процентная ставка по депозитам или ценным бумагам.

• Процентные свопы (interest rate swaps) — обмен поступлениями процентов по номинальной инвестиции в одной валюте с процентной ставкой, рассчитанной по разным правилам. Существуют в трех основных формах: купонный своп (coupon swap) — обмен поступлений от фиксированной процентной ставки на поступления от плавающей процентной ставки; базисный своп (basis swap) — обмен одного плавающего индекса процентной ставки на другой плавающий индекс по активам в одной и той же валюте; межвалютный своп (cross-currency swap) — обмен фиксированной процентной ставки по активам в одной валюте на плавающую процентную ставку по активам в другой валюте.

@ Контракты типа опционов (option-type contracts) — контракты, дающие покупателю за определенную плату право, которое не является его обязательством, купить или продать на основе стандартного контракта реальный или финансовый актив в период до определенной даты по зафиксированной цене. Опцион предусматривает одностороннюю передачу финансового риска от покупателя опциона к продавцу, за что покупатель платит продавцу некоторую премию, являющуюся стоимостью опциона. Наиболее распространены опционы на валюту, акции, товары. Кроме того, контракты типа опционов могут заключаться на фьючерсы, на свопы и на другие опционы.

Основные типы опционов следующие:

• Товарный опцион (commodity option) — контракт, дающий покупателю право, но не налагающий на него обязательство купить или продать определенное количество товара по согласованной цене до наступления определенной даты.

• Опцион на акции (equity option) — контракт, дающий покупателю право, но не налагающий на него обязательство купить или продать определенное количество индивидуальных акций, корзину акций или индекс акций по согласованной цене до наступления определенной даты.

• Валютный опцион (currency option) — контракт, дающий покупателю право, но не налагающий на него обязательство купить или продать определенное количество валюты или индекс валют по согласованной цене до наступления определенной даты.

• Процентный опцион (interest rate option) — контракт на поставку или получение определенного процентного дохода на обусловленную сумму в будущем на условиях опциона.

По механизму исполнения опционы делятся на:

• Опционы американского стиля (American-style option) — опцион, который может быть исполнен в любой день до истечения его срока или непосредственно в день истечения.

• Опционы европейского стиля (European-style option) — опцион, который может быть исполнен только в день истечения его срока.

Начальная стоимость опциона на первичном рынке равна премии, которую необходимо заплатить за его приобретение. В дальнейшем, на вторичном рынке, цена опциона зависит от четырех факторов: 1) разницы между ценой на товар, определенной в опционе, А, и ценой этого товара на свободном рынке, Б. При опционах на покупку (call option), если А>Б, опцион называется убыточным (out-of-the-money), поскольку покупка товара на основе опциона обойдется держателю опциона дороже, чем его покупка просто на рынке. Если А<Б, опцион называется прибыльным (in-the-money), поскольку покупка товара на основе опциона будет стоить его держателю дешевле,, чем его приобретение на рынке. При опционах на продажу (put option) ситуация зеркально противоположна; 2) изменчивости цены на финансовый или реальный актив, лежащий в основе опциона. Чем более сильные колебания цен на актив за время действия опциона предвидятся участниками рынка, тем выше стоимость опциона, т.е. тем большую премию надо будет платить за его приобретение; 3) времени, оставшегося до истечения срока опциона. Чем меньше времени осталось до истечения срока опциона, тем меньше он стоит; 4) текущей процентной ставки. Чем выше процентная ставка, тем ниже стоимость опциона. Тем самым, если опцион на покупку при ситуации, когда А > Б, не будет исполнен покупателем, он просто купит тот же товар по более дешевой цене на свободном рынке. Стоимостью подобной страховки от изменения цен является премия, которую он уплатил продавцу опциона при его покупке. Если А < Б, то покупатель исполнит опцион и приобретет актив по заранее оговоренной цене у продавца опциона, который при этом понесет убытки. Как видно в ситуации, когда А < Б, прибыль покупателя, так же как и убыток продавца, основанный на ножнице цен, ничем не ограничена. В большинстве случаев цену опциона определяют на основе разработанной в 1973 г. формулы Блэка—Шоулса (Black—Scholes formula), которая учитывает все эти четыре фактора. Расчеты по опционам обычно происходят наличными, однако в случае опционов на акции и облигации (варранты) расчеты могут происходить путем поставок соответствующих финансовых активов.

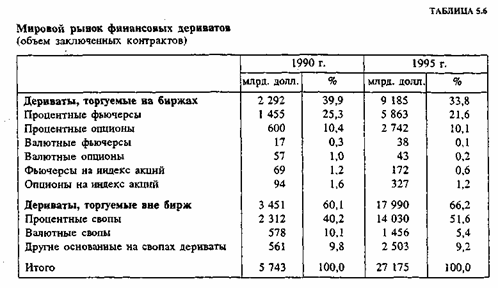

С точки зрения организации международной торговли дериватами они делятся на дериваты, продаваемые на биржах (exchange-traded derivatives), и дериваты, продаваемые вне бирж (over-the-counter, ОТС). Статистические данные о дериватах в более или менее сопоставимой форме имеются только с 1986 г. и обобщаются Банком международных расчетов (табл. 5.6). С 1998 г. по поручению Группы десяти данные по торговле дериватами по всем четырем категориям будут обобщаться и публиковаться дважды в год БМР.

Характерные черты мирового рынка финансовых дериватов состоят в том, что: 1) удельный вес дериватов, торгуемых на биржах, постепенно сокращается на фоне соответствующего роста объемов торговли дериватами вне бирж;

2) по объему торговли валютные и процентные дериваты абсолютно доминируют над товарными дериватами на акции;

3) более половины торговли дериватами является международной, и ее доля растет по сравнению с торговлей дериватами внутри отдельных стран;

4) американский доллар выступает основной валютой, в которой выражены финансовые дериваты.

Торговля на биржах

Практически вся биржевая торговля дериватами сконцентрирована на торговле процентными (66% всех контрактов в 1995 г.) и валютными (32%) фьючерсами и опционами. На долю дериватов, связанных с акциями и товарами, приходится менее 2%. Примерно половина всех дериватных контрактов заключается на биржах в долларах и более 80% — в долларах, марках или иенах. Наиболее активно торгуемыми на бирже дериватами являются фьючерсы и опционы (табл. 5.7).

Оборот биржевой торговли дериватами составил 1,14 трлн. долл. в день в середине 90-х гг., подавляющая часть которой была связана с торговлей процентными дериватами. В отличие от внебиржевой торговли, биржевая торговля дериватами сильнее сконцентрирована в нескольких ведущих странах — Великобритании, США, ФРГ. Крупнейшие европейские биржи, на которых осуществляется торговля дериватами, — London International Financial Futures and Options Exchange (LIFFE), Marche a Terme International de France (MATIF), Deutsche Terminborce (DTB); в США — Chicago Board of Trade (CBOT), Chicago Board Options Exchange (СВОЕ), Chicago Mercantile Exchange (СМЕ). В отличие от внебиржевого рынка, биржевой рынок дериватов обеспечивает большую транспарентность и стандартизированность торговли, более высокую отлаженность расчетных механизмов и снижение тем самым степени финансовых рисков, развитую систему электронной связи между биржами, позволяющую за-

частую осуществлять сделки даже в то время, когда биржа закрыта, и в целом совершенную правовую систему регулирования.

Внебиржевая торговля

Внебиржевой рынок называется термином over-the-counter (OTC), для чего нет подходящего русского эквивалента, и включает торговлю между банками, дилерами, брокерами, инвестиционными и иными компаниями, частными лицами и пр. На него приходится основная доля торговли финансовыми дериватами на мировом рынке. Обобщение информации по внебиржевому рынку производится ЦБ в рамках периодически производимых обзоров этого рынка. Поскольку большая часть деятельности по торговле дериватами показывалась банками за пределами своих балансов, как забалансовые статьи, статистика данного сегмента рынка очень неполная. Так же как и на биржевом рынке, подавляющая доля заключаемых дериватных контрактов во внебиржевом обороте приходится на валютные и процентные дериваты, тогда как роль дериватов на акции и товарных дериватов незначительна (табл. 5.6). Однако, в отличие от биржевого рынка, валютные дериваты во внебиржевой торговле играют более существенную роль. Более половины сделок с валютными дериватами совершается между партнерами, находящимися в разных странах.

На внебиржевом рынке полностью доминируют дериватные контракты типа форвардов, в частности он является основной площадкой международной торговли процентными и валютными свопами и другими основанными на свопах дериватами, такими как процентные коллары, потолки, полы, свопционы. В валютных свопах доминирует доллар, который участвует как одна их двух обменивающихся валют в 82% сделок. Марка и иена участвуют соответственно в 32 и 25% свопов. Только 6% валютных свопов заключаются по валютам, исключая доллар, иену и марку. На внебиржевом рынке преобладают краткосрочные дериватные контракты — около 80% контрактов заключаются на срок до года. Объем торговли дериватами на внебиржевом рынке в середине 90-х гг. составлял, по оценкам, 880 млрд. долл. в день, из которых 720 млрд. приходилось на валютные свопы и большая часть остального — также на валютные свопы. В числе прочих дериватов кроме валютных свопов, которые продаются на внебиржевом рынке, можно отметить непосредственные процентные форварды и процентные опционы. Основным мировым центром внебиржевой торговли финансовыми дериватами является Лондон, который более чем в 2 раза опережает по объемам торговли находящиеся на втором место города США (Нью-Йорк, Чикаго, Филадельфию и др.). Далее следуют Токио, Сингапур, Гонконг.

Преимущества внебиржевого рынка по сравнению с биржевым заключаются в большей гибкости контрактной системы, быстром внедрении финансовых инноваций, отлаженной системе двусторонних банковских расчетов, которая основывается на традиционных межбанковских сделках, национальных механизмах банковского регулирования и контроля, которые применяются к участвующим в торговле дериватами банкам. В конце XX в. объемы внебиржевого рынка дериватов еще более увеличились благодаря созданию системы взаимных зачетов требований и залогов, что привело к сокращению кредитных рисков.

Макроэкономическое значение международного рынка финансовых дериватов заключается в том, что он выступает рыночным механизмом регулирования финансовых дисбалансов, основанным более на объективных закономерностях соотношения спроса и предложения на валюту, кредит, акции и товары, чем на межгосударственном административном регулировании. Рынок финансовых дериватов предоставляет также хорошие рыночные возможности страхования от валютных процентных и иных финансовых рисков, что стабилизирует международную торговлю товарами, услугами и финансовыми инструментами в частности и международную экономику в целом. Регулирование рынка дериватов осуществляется преимущественно на национальном уровне и направлено не столько на ограничение торговли финансово рискованными инструментами, сколько на укрепление механизмов внутрикорпорационного управления рисками, транспарентности и рыночной инфраструктуры. Модель управления рыночными рисками, связанными с дериватами, включена составной частью в рекомендации Базельского комитета по банковскому надзору, который совместно с Международной организацией комиссий по ценным бумагам разработал минимальные информационные стандарты публикации данных о торговле дериватами. В целях укрепления рыночной инфраструктуры рынков дериватов центральные банки и крупнейшие биржи рассматривают возможности создания многостороннего механизма информации о тех коммерческих банках, дилерах, брокерах и других операторах, вовлеченность которых в дериватные рынки слишком высока и представляет потенциальную угрозу неплатежеспособности или банкротства.

Итак, финансовые дериваты представляют собой инструменты торговли финансовым риском, цены которых привязаны к другому финансовому или реальному активу, такому как товар, акции, валюта или процентная ставка. Международная торговля дериватами осуществляется на основе двух основных типов контрактов — контрактов типа форвардов, в соответствии с которыми стороны договариваются об обмене реальным или финансовым активом в количестве, определенном в контракте, в определенную дату в будущем по согласованной сегодня цене, и контрактов типа опционов, дающих покупателю за определенную плату право, которое не является его обязательством, купить или продать на основе стандартного контракта реальный или финансовый актив в период до определенной даты в будущем по зафиксированной сегодня цене. К первому типу контрактов относятся фьючерсы — те же форварды, но торгуемые в стандартизированном виде на биржах, и свопы (валютные, процентные, товарные, на акции), в рамках которых стороны договариваются об обмене активами сегодня и их обратном обмене в будущем на основе согласованных правил. Ко второму типу контрактов относятся опционы — валютные, процентные, товарные и опционы на акции, которые могут быть сконструированы либо по американскому стилю, предоставляющему возможность исполнения опциона в любой день до истечения его срока или непосредственно в день истечения, либо по европейскому стилю, требующему его исполнения только в день истечения. С точки зрения организации международной торговли дериватами они делятся на дериваты, продаваемые на биржах, и дериваты, продаваемые вне бирж. К середине 90-х гг. объем торговли дериватами достиг порядка 2 трлн. долл. в день, из которых более половины приходилось на международную торговлю и более 60% осуществлялось вне бирж. Характерные черты мирового рынка финансовых дериватов состоят в том, что удельный вес дериватов, торгуемых на биржах, постепенно сокращается на фоне соответствующего роста объемов торговли дериватами вне бирж; по объему торговли валютные и процентные дериваты абсолютно доминируют над товарными дериватами и дериватами на акции; более половины торговли дериватами является международной, и ее доля растет по сравнению с торговлей дериватами внутри отдельных стран; американский доллар выступает основной валютой, в которой выражены финансовые дериваты. Биржевая торговля дериватами сконцентрирована в Великобритании, США, ФРГ; основными мировыми центрами внебиржевой торговли дериватами являются Лондон, города США (Нью-Йорк, Чикаго, Филадельфия), Токио, Сингапур, Гонконг.

1. Торговля валютой на мировом рынке осуществляется путем сделок спот, обмена двумя валютами на основе простых стандартизированных контрактов с расчетами по ним в течение до двух рабочих дней; прямых форвардов, структурно близких к сделкам спот, сделок по обмену двумя валютами на основе контрактов, предусматривающих расчеты спустя более чем два рабочих дня; свопов, сделок, предусматривающих обмен определенным количеством двух валют и обратный обмен такими же количествами валют в согласованную дату в будущем; фьючерсов, стандартизированных форвардных контрактов, торговля которыми происходит на биржах; и опционов, контрактов, дающих покупателю право, которое не является его обязательством, купить или продать валюту на основе стандартного контракта в определенный день по зафиксированной цене. Оборот мирового валютного рынка составил в 1995 г. 1,2 трлн. долл. в день и может достичь 2 трлн. к 2000 г. В структуре торговли 41% приходится на сделки спот, 53 — на форварды и свопы и 6% — на фьючерсы и опционы. Доллар продолжает доминировать на мировом валютном рынке. На него приходится 83% (из 200) всех сделок с валютой. Наиболее активно торгуемые пары валют следующие: доллар—марка, доллар—иена, доллар—фунт, доллар— франк, доллар—канадский доллар, французский франк—марка, доллар— лира, марка—иена, марка—фунт. Географически валютный рынок сильно концентрирован: в Лондоне, Нью-Йорке и Токио происходит 55% мировой торговли валютой, причем Лондон абсолютно доминирует с долей в 30%. Основной смысл коммерческой торговли валютой на мировом рынке заключается в арбитраже, предполагающем покупку валюты или другого актива (товара, ценных бумаг) на одном рынке, ее немедленную продажу на другом рынке и получение прибыли в силу различия цены покупки и цены продажи. В связи с использованием нескольких валют в международных сделках возникают валютные риски, которые могут быть связаны потенциальной возможностью изменения валютного курса и расчетными рисками, возникающими в результате сбоев в системе международных расчетов по валютным операциям. Риски изменения валютного курса погашаются путем компенсационных действий, предпринимаемых покупателем или продавцом на валютном рынке, чтобы предохранить свой доход в будущем от изменения валютного курса, так называемого хеджирования. Расчетные риски предлагается минимизировать путем создания многосторонней расчетной системы.

2. Долговые обязательства подтверждают право кредитора на взыскание долга с должника. По сроку погашения долговые обязательства бывают долгосрочными, краткосрочными и кредитами МВФ, которые не классифицируются по сроку погашения; по типу заемщика — государственными, гарантированными государством и частными; по типу кредитора долговые обязательства делятся на официальный долг и частный долг. Официальные долговые обязательства подразделяются на обязательства перед международными организациями и двусторонние обязательства. Частные долговые обязательства делятся на ноты и коммерческие бумаги — средне- и краткосрочные негарантированные расписки на предъявителя, выпущенные на свободный рынок со скидкой от объявленной стоимости; банковские займы — займы, выдаваемые банками частному бизнесу как внешний источник финансирования; и облигации, представляющие собой ценные бумаги со средним сроком погашения в 3-10 лет, издающиеся под залог корпоративного или личного имущества. Кумулятивный итог международного финансирования с помощью долговых инструментов составлял в середине 90-х гг. около 1 трлн. долл. в год. Современные теории внешнего долга концентрируются на анализе его масштабов и механизмах списания для наименее развитых стран на основе концепции долговой кривой Лаффера, показывающей оптимальный уровень внешней задолженности, позволяющий государству-должнику поддерживать приемлемые для кредиторов платежи по внешнему долгу. Реструктуризация долга включает меры, принимаемые по согласию должников и кредиторов, направленные на поддержание платежеспособности должников в средне- и долгосрочной перспективе, и предусматривает перенос сроков платежей, сокращение суммы долга или рекапитализацию. Реструктуризация внешнего долга происходит при согласии Парижского и Лондонского клубов кредиторов и при финансовой поддержке МВФ.

3. Титулы собственности на мировом рынке представлены в виде акций, представляющих собой ценные бумаги, подтверждающие право их владельца на долю в капитале компании, дающие ему право голосовать на ежегодных собраниях акционеров, избирать директоров и получать в виде дивидендов долю от прибыли компании, а также депозитарных расписок — ценных бумаг, выпускаемых национальным банком и подтверждающих его владение акциями иностранных компаний. В 1995 г. объем международного размещения титулов собственности составил 44 млрд. долл., причем 75% из них пришлось на развитые страны и 25% — на развивающиеся. На акции приходится около 80% всех новых международных размещений титулов собственности, а на депозитарные расписки — не более 20%. Международный рынок титулов собственности делится на зрелые рынки и развивающиеся рынки. Зрелые рынки представлены рынками акций предприятий США, Японии и стран ЕС, характеризующихся большой удельной долей организованной торговли через биржи, высоким уровнем рыночной капитализации и отработанной системой организационного и правового обеспечения торговли акциями. Понятие развивающихся рынков объединяет рынки акций развивающихся стран и стран с переходной экономикой, характеризующиеся высокими темпами роста, повышенным риском, низким уровнем рыночной капитализации и формирующимся механизмом правового регулирования.

4. Финансовые дериваты представляют собой инструменты торговли финансовым риском, цены которых привязаны к другому финансовому или реальному активу, такому как товар, акции, валюта или процентная ставка. Международная торговля дериватами осуществляется на основе двух основных типов контрактов — контрактов типа форвардов, в соответствии с которыми стороны договариваются обменяться реальным или финансовым активом в количестве, определенном в контракте, в определенную дату в будущем по согласованной сегодня цене, и контрактов типа опционов, дающих покупателю за определенную плату право, которое не является его обязательством, купить или продать на основе стандартного контракта реальный или финансовый актив в период до определенной даты в будущем по зафиксированной сегодня цене. К первому типу контрактов относятся фьючерсы — те же форварды, но торгуемые в стандартизированном виде на биржах, и свопы (валютные, процентные, товарные, на акции), в рамках которых стороны договариваются об обмене активами сегодня и их обратном обмене в будущем на основе согласованных правил. Ко второму типу контрактов относятся опционы — валютные, процентные, товарные и опционы на акции, которые могут быть сконструированы либо по американскому стилю, предоставляющему возможность исполнения опциона в любой день до его истечения или непосредственно в день истечения, либо по европейскому стилю, требующему его исполнения только в день истечения. С точки зрения организации международной торговли дериватами они делятся на дериваты, продаваемые на биржах, и дериваты, продаваемые вне бирж.

страница 1 ... страница 10 | страница 11 | страница 12 страница 13 страница 14

|