страница 1 ... страница 4 | страница 5 | страница 6 страница 7 страница 8 | страница 9

ПЛАН ЛЕКЦИИ

-

Сущность и виды международного валютного рынка

-

Международный рынок долговых обязательств

-

Международный рынок финансовых дериватов

ПЛАН СЕМИНАРА

1 занятие

-

Формы торговли валютой

-

Структура кредитного рынка

-

Международный рынок долговых обязательств

2 занятие

-

Международный рынок титулов собственности

-

Структура рынков дериватов

-

Торговля на биржах. Внебиржевая торговля

1.Сущность и виды международного валютного рынка

Валютные рынки - официальные центры, где совершается купля-продажа иностранной валюты по национальному курсу, складывающемуся на основе спроса и предложения.

Операции по обмену валюты осуществляются с давних времен. Однако валютные рынки в современном понимании сложились только в XIX в. Их развитию способствовали следующие факторы:

- развитие регулярных международных экономических связей;

- создание мировой валютной системы, возлагающей на страны-участницы определенные обязательства в отношении их национальных валютных систем;

- широкое распространение кредитных средств в международных расчетах;

- усиление концентрации и централизации банковского капитала, развитие корреспондентских отношений между банками разных стран, распространение практики ведения текущих корреспондентских счетов в иностранной валюте;

- совершенствование средств связи - телеграфа, телефона, телекса, позволяющих ускорить и упростить контакты между валютными рынками и снизить степень кредитного и валютного риска;

- развитие информационных технологий, скоростная передача сообщений о курсах валют, банках, состоянии их корреспондентских счетов, тенденциях в экономике и политике.

Современные валютные рынки характеризуются следующими основными особенностями:

-

усилилась интернационализация валютных рынков на базе интернационализации хозяйственных связей, широкого использования электронных средств связи и осуществления операций и расчетов с ними; операции совершаются непрерывно в течение суток попеременно во всех частях света;

-

техника валютных операций унифицирована, расчеты осуществляются по корреспондентским счетам банков;

-

широкое развитие получили валютные операции с целью страхования валютных и кредитных рисков;

-

спекулятивные и арбитражные операции намного превосходят валютные операции, связанные с коммерческими сделками; число их участников резко возросло и включает в себя не только банки и транснациональные корпорации, но и другие юридические и даже физические лица;

-

нестабильность курсов валют, курс которых подобно своеобразному биржевому товару имеет зачастую свои тенденции, не зависящие от фундаментальных экономических факторов.

3. Валютные рынки способствуют осуществлению и выполняют функции:

• своевременного проведения международных расчетов;

• страхования валютных и кредитных рисков;

• взаимосвязи между мировыми валютными, кредитными и финансовыми рынками;

• диверсификации валютных резервов банков, предприятий, государств;

• регулирования валютных курсов (рыночными и государственно-административными методами);

• получения спекулятивной прибыли участниками рынка в виде разницы курсов валют;

• проведения валютной политики в рамках государственного регулирования экономики, а в последнее время - в качестве составной части согласованной макроэкономической политики межстрановых группировок.

Различают следующие виды валютных рынков: мировые, региональные и национальные (местные).

1. Мировые валютные рынки сосредоточены в мировых финансовых центрах. Среди них выделяются валютные рынки в Лондоне, Нью-Йорке, Париже, Токио и т. д. На мировых валютных рынках банки проводят операции с валютами, которые широко используются в мировом платежном обороте, и почти не совершают сделки с валютами регионального и местного значения независимо от их статуса и надежности.

На региональных и местных валютных рынках осуществляются операции с определенными конвертируемыми валютами. В их числе сингапурский доллар, саудовский риал, кувейтский динар и др. Котировка валют, используемых для валютных операций в определенном регионе, производится на соответствующих региональных валютных рынках. А валюты местного значения котируются банками, для которых эта валюта является национальной и активно используемой в сделках с местной клиентурой.

2. Валютные операции невозможны без обмена валют и их котировки. Котировка валют - это определение их курса. Существует два метода котировки - прямой и косвенный.

-

Международный рынок долговых обязательств

Формы торговли валютой

Наиболее полные данные о мировом валютном рынке собираются и обобщаются Банком международных расчетов (БМР) в рамках проводимых раз в три года при содействии центральных банков обзоров положения на мировом рынке валют и финансовых дериватов. Такие обзоры проводились трижды — в 1989, 1992 и 1995 гг. Последний из них включал 26 стран и находящихся в них 2414 финансовых институтов, которые сообщили в свои ЦБ, а те — в БМР по определенной методологии данные о своих операциях на валютном рынке в течение апреля 1995 г. Традиционно валютный рынок делится на сделки спот, а также валютные дериваты — прямые форварды, свопы, фьючерсы и опционы.

@ Сделки спот (spot transactions) — обмен двумя валютами на основе простых стандартизированных контрактов с расчетами по ним в течение срока до двух рабочих дней.

Несмотря на развитие новых форм торговлей валютой, рынок спот продолжает играть весьма существенную роль в мировом валютном рынке. Рынок характеризуется участием практически всех стран и практически всех валют, высокой стандартизированностью и автоматизированностью сделок, обычно большими объемами каждой из них.

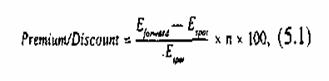

@ Прямые форварды (outright forward) — структурно близкие к сделкам спот сделки по обмену двумя валютами на основе контрактов, предусматривающих расчеты спустя более чем два рабочих дня.

Единственное отличие валютных форвардов от сделок спот заключается в том, что в сделках спот стороны договариваются о курсе, по которому они готовы обменяться валютами сегодня, тогда как при заключении форвардной сделки стороны договариваются о курсе, по которому они обменяются валютой в определенный момент в будущем. Например, продавец и покупатель валюты могут договориться сегодня о том, что через три месяца продавец продаст, а покупатель купит 100 тыс. долл. по курсу 1,6 марки за доллар, независимо от того, какой курс спот будет существовать на тот момент в будущем. Соответственно, разница между реально сложившимся курсом и курсом, обусловленным в рамках форвардного контракта, составляет прибыль или убыток одной стороны. Процесс расчетов происходит так же, как и на рынке спот. Срок форвардных контрактов составляет обычно неделю, месяц, три месяца, шесть месяцев и год. В настоящее время большинство форвардов заключаются на короткий срок, форварды на год очень редки. Форвардный курс может быть равным курсу спот, выше него или ниже него. Если форвардный курс ниже курса спот, то иностранная валюта продается с форварной скидкой (forward discount), если форвардный курс выше курса спот, то иностранная валюта продается с форвардной наценкой (forward premium). Например, если курс спот составляет 1 долл. = 6000 рублей, а форвардный курс по трехмесячным контрактам составляет 1 долл. = 5800 рублей, то считается, что рубль продается на три месяца с 200-рублевой скидкой. Форвардные скидки с наценки обычно выражаются в процентах в год по отношению к значению курса спот по формуле:

где Е — валютный курс, соответственно форвардный и курс-спот.

Коэффициент п показывает число периодов до наступления платежа и переводит тем самым процент в годовое исчисление. При длительности форвардного контракта в один месяц для пересчета процентов в годовое исчисление результат умножают на 12, при длительности контракта три месяца — на 4, неделю — на 52.

@ Свопы (swaps) - структурно близкие к сделкам спот сделки, предусматривающие обмен определенным количеством двух валют и обратный обмен таким же количествами валют в согласованную дату в будущем.

В рамках форвардных сделок примерно 85% приходится на валютные свопы, которые используются преимущественно в целях хеджирования валютных рисков. Механизм хеджирования заключается в том, что определенная сумма долларов продается по курсу рынка спот за немецкие марки и одновременно стороны договариваются об обратной продаже того же количества долларов в определенную дату в будущем. Тем самым сделки своп — это сочетание сделки спот с форвардной сделкой. Если банк "Столичный" получает 1 млн. долл. сегодня, но они ему потребуются только через три месяца, он может пока инвестировать эти средства в рублевые ГКО. Вместо того чтобы продавать доллары за рубли на рынке спот сегодня и одновременно покупать доллары опять на основе фьючерса с поставкой через три месяца и платить тем самым комиссионные по двум разным сделкам, банк "Столичный" может в рамках одной сделки своп сначала обменять доллары на рубли, а затем совершить обратный обмен через три месяца, когда ему потребуются доллары. В результате валютный риск заменяется на кредитный, что принципиальным образом отличает рынок своп от рынка спот. Более 70% свопов заключается на срок до одной недели. Большинство своповых сделок совершается на небольшом количестве высоколиквидных рынков, поскольку ключевым элементом для сторон обычно является способность рынка воспринять большие по объемам сделки без существенного изменения цен. Исторически с начала 60-х гг. сделки своп использовались ЦБ для регулирования ликвидности. ЦБ обменивались согласованными количествами национальных валют для пополнения ликвидности на случай, если правительству потребуются дополнительные резервные ресурсы.

@ Фьючерсы (futures) — стандартизированные форвардные контракты на валюту, торговля которыми происходит на биржах.

Фьючерсы, являющиеся теми же форвардами, но торгуемыми в форме стандартизированных контрактов на определенные суммы валюты на организованных биржах, появились в 1972 г. Набор валют, которыми происходит торговля в рамках фьючерсов, весьма ограничен — обьино это доллар, иена, марка, канадский доллар, фунт и швейцарский франк. Размер контракта ограничен правилами конкретной биржи, торговля происходит с поставкой в строго определенные дни года, биржа накладывает ограничения на масштабы изменения валютного курса. Фьючерсный рынок валют развивается только в нескольких городах, таких как Чикаго, Нью-Йорк, Лондон и Сингапур. Размер фьючерсного контракта обычно меньше форвардного, и комиссионные по нему выше.

@ Опционы (options) — контракт, дающий покупателю за определенную плату право, которое не является его обязательством, купить или продать на основе стандартного контракта валюту в определенный день по зафиксированной цене.

Опционы представляют собой стандартные контракты по размеру в половину стандартных контрактов на фьючерсы, которые дают покупателю право купить (call option) или продать (put option) определенное количество валюты в определенный день (Европейский опцион) или в любой момент до определенного дня (Американский опцион) по зафиксированной цене (stike price). Тем самым у покупателя опциона есть выбор: либо купить его, либо не покупать, тогда как продавец обязан продать опцион по первому требованию покупателя. За это покупатель платит продавцу премию в размере 1—5% от стоимости контракта. Опционы используются в

случае, например, участия компании в торгах на покупку земли за рубежом, когда компания предложила заплатить определенную сумму, но не уверена, что : ее выберут по результатам торгов. Тогда компания, которая не знает, понадобит- ' ся ли ей иностранная валюта или нет, ' может приобрести опцион на покупку '. валюты, который она реально исполнит, только если победит на торгах. Опционы используются и в целях валютной спекуляции: если покупатель приобретает валюту по цене, которая намного ниже, чем сложившаяся на рынке, ои, даже за вычетом цены опциона, оказывается в выигрыше по отношению к продавцу.

Структура валютного рынка

Размер рынка торговли валютой несравним и превосходит на порядок все остальные формы международных экономических отношений, такие как торговля товарами, торговля услугами, международное движение капитала, рабочей силы или технологии. Международный оборот рынка валюты составил в середине 1995 г. около 1,2 трлн. долл. влень (табл. 5.1) и увеличивается примерно на 10% в год. При сохранении существующей тенденции к 2000 г. ежедневный оборот на валютном рынке достигнет 2 трлн. долл. Примерно 41% всех сделок с валютой составляют сделки слот, 53 — прямые форварды и свопы и около 6% — фьючерсы и опционы, причем доля сделок своп постепенно сокращается, прямых форвардов и свопов — увеличивается, а фьючерсы и опционы продолжают оставаться небольшим сегментом рынка.

На мировом валютном рынке происходит торговля практически всеми существующими валютами. Поскольку в сделку вовлечены две валюты и каждая сторона учитывает сделки отдельно, при обобщении сумма оборота неизбежно составляет 200% (табл. 5.2).

Несмотря на некоторое снижение роли доллара в начале 90-х гг., что произошло из-за роста объема сделок с участием немецкой марки, доллар продолжает доминировать на мировом валютном рынке. Наиболее активно торгуемые пары валют следующие: доллар—марка, доллар—иена, доллар—фунт, доллар— франк, доллар—канадский доллар, французский франк—марка, доллар—лира, марка—иена, марка—фунт. Как видно, семь из десяти пар валют, которыми происходит наиболее активная торговля на мировом рынке, имеют доллар одной из сторон сделки. На торговлю между долларом и маркой и долларом и иеной приходится половина оборота мировой торговли валютой. Столь высокая значимость доллара объясняется даже не тем, что США, с одной стороны, и ФРГ и Япония — с другой, являются крупнейшими торговыми партнерами в мире, а тем, что доллар используется в качестве "проводниковой валюты" ("vehicle currency") при торговле практически всеми другими валютами — 97% канадских долларов, 95% австралийских долларов и 88% японских иен продаются сначала за доллары, на которые потом покупается необходимая валюта.

Сделки на валютном рынке могут совершаться как партнерами внутри страны, так и партнерами, находящимися в разных странах. На сделки внутри страны приходится примерно 47% всех сделок с валютой, причем доля внутреннего рынка постепенно увеличивается, тогда как на сделки с валютой между странами приходится примерно 53% и их доля в мировом валютном обороте несколько сокращается (табл. 5.1). Однако за этими усредненными показателями скрывается большое разнообразие. Например, в Бахрейне международные сделки с валютой абсолютно доминируют над местными, составляя 91%, тогда как в Японии на внешние валютные операции приходится только 9% оборота валютного рынка, а остальные валютные сделки совершаются между банками внутри страны.

Географически валютный рынок сильно концентрирован. В трех городах (Лондоне, Нью-Йорке и Токио) происходит 55% мировой торговли валютой, причем Лондон абсолютно доминирует с долей в 30%, и темпы развития этого рынка сильно превосходят все остальные валютные центры. Лондон является крупнейшей площадкой по торговле американским долларом и немецкой маркой, превосходя даже Нью-Йорк и Франкфурт. Обороты торговли валютой в этих трех городах составляют от 161 до 464 млрд. долл. в день. В следующую группу входят Сингапур, Гонконг, Цюрих и Франкфурт, где ежедневные обороты составляют 76-105 млрд. долл. В рамках каждой из стран торговля валютой также сильно концентрирована — в среднем 11% финансовых институтов осуществляют 75% торговли валютой. В Лондоне доля 10 крупнейших банков в этом бизнесе составляет 44%, в Нью-Йорке — 47, в Токио — 51%. Иностранные банки играют активную роль на валютных рынках: в Лондоне на них приходится 79% торговли валютой, в Токио — 49, в Нью-Йорке — 46%.

Технически сделки

на валютном рынке могут совершаться либо напрямую между торгующими сторонами, обычно между банками, по телефону, телексу или электронной торговой системе, либо через валютного брокера, который сводит заявки на покупки и продажу валюты в межбанковской торговле. В торговле через брокера основную роль продолжает играть квотирование цен по телефону между различными трейдерскими центрами (voice brokers), тогда как электронные брокеры (electronic brokers) действуют преимущественно на спотовом рынке и в торговле очень ограниченным набором пар валют.

Арбитраж

Основной смысл коммерческой торговли валютой на мировом рынке, которая осуществляется в значительной мере в форме сделок спот, заключается в стремлении участников получить прибыль на различиях в валютных курсах в географически разных валютных центрах, так называемом арбитраже.

@ Арбитраж (arbitrage) — операция, предполагающая покупку валюты или другого актива (товара, ценных бумаг) на одном рынке, ее немедленную продажу на другом рынке и получение прибыли в силу различия цены покупки и цены продажи.

Арбитраж уравнивает спрос и предложение на валюту и поэтому способствует устранению на какое-то время различий в валютном курсе между географически разными рынками, объединяя национальные валютные рынки в единый мировой. Например, если курс в Нью-Йорке составляет 1 долл. = 1,6 немецкой марки, а во Франкфурте 1 долл. = 1,5 немецкой марки, арбитражист, обычно коммерческий банк или валютный дилер, купит доллары за марки во Франкфурте и немедленно продаст их в Нью-Йорке, заработав при этом по 0,1 марки на каждый доллар. Несмотря на то что прибыль кажется маленькой и, кроме того, из нее надо вычесть издержки на совершение операции (международный телефонный звонок, стоимость перевода денег и пр.), если сумма, вовлеченная в одну операцию, достаточно велика, прибыль (так же, как и убыток) арбитражиста всего за несколько минут работы может быть весьма внушительной. Арбитраж между двумя валютами называется двухпунктовым арбитражем (two-point arbitrage), между тремя — трехпунктовым (three-point arbitrage) я предусматривает игру на возможных расхождениях в кросс-курсах нескольких валют. Например, при курсах 1 долл. = 1,6 немецкой марки = 0,6 фунта одновременно в Нью-Йорке, Лондоне и Франкфурте никакой возможности для трехстороннего арбитража нет. Но если курс в Нью-Йорке составит 1 долл. = 1,5 немецкой марки, тогда как в других центрах — 1 долл. = 1,6 немецкой марки, то станет выгодным купить доллар по 1,5 марки в Нью-Йорке, затем за доллар приобрести 0,6 фунта и продать его за 1,6 марки, опять-таки получив 0,1 марки прибыли на каждый доллар, но уже путем проводки операции через фунт.

Валютные риски

Большая подвижность валютных курсов, сложность и огромные размеры валютного рынка привели к возникновению специфической группы рисков, которые необходимо учитывать в международных операциях.

@ Валютные риски (foreign exchange risks) — группа рисков, возникающих в связи с использованием нескольких валют в международных сделках.

Валютные риски делятся на две группы: риски, связанные с изменением в будущем валютного курса, и риски, связанные с расчетами. Поскольку арбитраж предусматривает покупку одной валюты и ее немедленную продажу на ином рынке, никакого иного риска, кроме риска непроходимости расчетов, не

возникает. Другое дело со всеми остальными формами торговли валютой на мировом рынке, где существует риск изменения валютного курса за время осуществления конкретной операции. Такие риски нейтрализуются с помощью хеджирования.

@ Хеджирование (hedging) — компенсационные действия, предпринимаемые покупателем или продавцом на валютном рынке, чтобы предохранить свой доход в будущем от изменения валютного курса.

Российский импортер, которому нужны доллары, чтобы оплатить импортные поставки через три месяца, с целью застраховать себя от изменения валютного курса в будущем, может конвертировать российские рубли в доллары по сегодняшнему курсу и положить доллары на депозит на три месяца, чтобы заработать процент. Тем самым импортер как бы страхует себя от риска повышения курса доллара через три месяца, что привело бы к тому, что ему придется платить больше за то же количество валюты. Если изначальная сумма занимается у банка, то стоимость такого страхования от валютного риска составляет положительную разницу между процентом, который импортер платит по займу, и более низким процентом, получаемым им по валютному депозиту. Однако серьезным недостатком такого страхования валютного риска является то, что импортер вынужден либо занимать средства, либо связывать собственные средства на три месяца. Поэтому в целях хеджирования нередко используется покупка форвардного контракта по сегодняшнему форвардному курсу доллара, но с поставкой через три месяца. Если к тому времени курс доллара окажется ниже сегодняшнего форвардного, то разница составит цену страховки валютного риска для импортера. Для хеджирования риска можно приобрести и опцион покупки валюты в будущем по сложившемуся сегодня форвардному курсу, заплатив, правда, некую премию держателю опциона. Если через три месяца курс на рынке спот окажется лучше, чем тот, по которому продан опцион, валюту через опцион можно просто не покупать, а купить ее на рынке спот. Если курс будет хуже, то валюту можно будет купить на основе условий опциона. Цена страховки от валютного риска составляет цену премии, выплачиваемой держателю опциона.

Противоположным понятию хеджирования является спекуляция на валютных курсах, которая не носит отрицательного оттенка, а является одной их легальных форм валютного бизнеса. В целях страховки от валютных рисков банки обычно пытаются уравнять свои рисковые валютные активы и пассивы, с тем чтобы чистая открытая позиция (net open position) была минимальной. Спекулянты, напротив, стремятся держать большие открытые позиции в той или иной валюте, полагая, что ее курс изменится в их пользу и ее удастся конвертировать в другую валюту с прибылью. Прибыль или убыток спекулянта равен разности между курсом спот, по которому он купил валюту, и курсом спот, по которому ему удалось ее продать. Держать открытые позиции за счет собственных средств невыгодно, поэтому спекулянты также используют форвардный рынок. Например, если, с точки зрения спекулянта, курс спот определенной валюты через три месяца будет выше, чем курс трехмесячного форвардного контракта, то он купит такой контракт и, если не ошибся, получит валюту через три месяца по курсу, зафиксированному три месяца назад, и немедленно перепродаст ее по более высокому курсу рынка спот, получив тем самым прибыль. Когда спекулянт покупает валюту не с целью перепродать ее в будущем по более высокому курсу, он принимает длинную позицию (long position). Если, напротив, спекулянт занимает валюту или продает ее по форвардному курсу с целью последующей покупки по более низкому курсу, чтобы погасить свой заем, спекулянт принимает короткую позицию (short position). С точки зрения международной макроэкономики хеджирование имеет ярко выраженный стабилизационный эффект, поскольку позволяет избежать или хотя бы ограничить валютные риски и предотвратить частое разорение финансовых посредников и других фирм, вовлеченных в международные операции. Валютная спекуляция, однако, может иметь как стабилизирующий, так и дестабилизирующий макроэкономический эффект. Спекуляция стабилизирует макроэкономику, если спекулянты покупают валюту, когда курс ее низкий, в расчете на то, что в дальнейшем он вырастет. Спекуляция дестабилизирует макроэкономику, когда спекулянты продают валюту, курс которой низок, в надежде на еще большее его падение.

Риск изменения валютного курса возникает не только для импортеров или экспортеров товаров и услуг, но и для инвесторов. Для того чтобы осуществить инвестицию за рубеж, надо сначала, как минимум, конвертировать национальную валюту в валюту той страны, в которую осуществляется инвестиция. Когда настанет время репатриировать прибыль или весь вложенный капитал, валютный курс может быть ниже, чем в момент совершения инвестиции, что приведет к потерям. Наиболее четко этот риск виден на примере портфельных инвестиций в форме краткосрочных банковских депозитов или приобретения правительственных ценных бумаг. Краткосрочный капитал мигрирует из страны в страну, привлекаемый различиями в процентных ставках, осуществляя тем самым процентный арбитраж. Однако для осуществления инвестиции национальная валюта должна быть сначала превращена в валюту той страны, куда осуществляется инвестиция, в результате чего возникает валютный риск. Им можно пренебречь, но его можно и покрыть за счет механизма форвардных контрактов.

• Незащищенный процентный арбитраж (uncovered interest arbitrage) — покупка валюты на рынке спот для осуществления инвестиции без использования механизмов хеджирования валютного риска.

• Защищенный процентный арбитраж (covered interest arbitrage) — покупка валюты на рынке спот для осуществления инвестиции и одновременная форвардная продажа иностранной валюты для хеджирования валютного риска.

Страхование от изменения валютного курса заключается в форвардной продаже валюты, эквивалентной по размерам масштабам инвестиции, плюс процент, который будет получен на инвестицию. Если процент по инвестициям в США составляет 10, а в России — 30%, то инвестиции в российские ГКО прибыльны для американцев до тех пор, пока валютный курс рубля в течение срока инвестиции не падает более чем на 20%. Если такая уверенность есть (инвестор верит в возможности правительства удержать курс в пределах валютного коридора), можно осуществить незащищенный процентный арбитраж. Если же такой уверенности нет (несмотря на заверения правительства о сохранении валютного коридора, валютные резервы исчерпаны и поддерживать курс нечем), то весьма желательно осуществить защищенный процентный арбитраж. Для этого американский инвестор одновременно с покупкой рублей за доллары продает форвардный контракт или опцион на продажу этих же рублей за доллары в сумме размера инвестиции плюс предполагаемый процент по инвестиции на срок инвестиции по тому же курсу, по какому он купил рубли на рынке спот. Если в момент репатриации инвестиции курс рубля обесценится больше, чем получаемый по инвестициям процент, то инвестор реализует опцион и получает назад долларовую сумму изначальной инвестиции плюс прибыль от разности процентов.

Помимо риска изменения курса валюты участники валютного рынка вынуждены учитывать и риск, возникающий в связи с громадным объемом расчетов и платежей. По оценкам, на мировом валютном рынке происходит около 150 тыс. двусторонних платежей в день.

@ Расчетные риски (settlement risks) — риски, возникающие в связи со сбоями в системе международных расчетов по валютным операциям.

Наиболее типичные расчетные риски связаны с временными сдвигами в расчетах между валютными центрами, расположенными в разных часовых поясах. Например, при обмене долларов на иены поставка иен на корреспондентский счет японского банка в Нью-Йорке может произойти только в то время, когда открыта Токийская биржа, тогда как обратная поставка долларов американским банком его банку-корреспонденту в Токио может быть осуществлена только тогда, когда открыта Нью-Йоркская биржа. Рабочие часы двух бирж не пересекаются, поэтому неизбежна ситуация, когда одна сторона произвела платеж, тогда как другая нет. Риск усугубляется тем, что это может быть не просто технический сбой, а свидетельство неожиданного банкротства незаплатившего партнера. Более того, банки находятся в независимых странах и никакой международной системы принуждения к платежам не существует. Исследование расчетных рисков, проведенное БМР в 1996 г., свидетельствует, что в большинстве случаев технические сбои исправляются в течение 24—48 часов и на это время банки перекредитовываются на межбанковском рынке. Если платежи не поступают в течение более трех рабочих дней и связаны с банкротством партнера, это, учитывая их большой размер, может с легкостью привести к немедленному коллапсу и не получившего их банка. Следствием этого может стать "эффект домино", приводящий к банкротству целой группы связанных общим бизнесом банков, что, в свою очередь, может иметь тяжелейшие системные последствия для макроэкономики.

Одно из решений проблемы расчетных рисков на мировом валютном рынке заключается в создании глобальной многосторонней системы расчетов, независимой от национальных правительств и отдельных банков и наделенной правом принуждения банков к исполнению контрактов по торговле валютой. Пока такой системы не существует, БМР предлагает усовершенствовать существующие расчетные механизмы, два из которых — двусторонние и два — многосторонние. SWIFT (Society for Worldwide Interbank Financial Telecommunication) — система двусторонних межбанковских зачетов, обслуживавшая в 1996 г. 27 финансовых институтов и примерно 1000 сделок в день; FXNET — двусторонняя система зачетов, обслуживающая 70 банков. Двусторонние системы только автоматически взаимозачитывают обязательства банков друг перед другом, но не имеют автоматической системы расчетов и платежей. Многосторонние системы: ECHO (Exchange Clearing House) — система многосторонних зачетов, используемая примерно 21 банком, и MULTINET, начавшая функционирование в конце 1996 г. Многосторонние системы, которые находятся пока на стадии становления, позволяют взаимозачитывать требования нескольких банков друг к другу, имеют механизмы, обеспечивающие продолжение платежей в случае банкротства одного из банков и взыскания с него причитающихся сумм во избежание "эффекта домино".

Итак, торговля валютой на мировом рынке осуществляется путем сделок спот, обмена двумя валютами на основе простых стандартизированных контрактов с расчетами по ним в течение до двух рабочих дней; прямых форвардов, структурно близких к сделкам спот, сделок по обмену двумя валютами на основе контрактов, предусматривающих расчеты спустя более чем два рабочих дня; свопов, сделок, предусматривающих обмен определенным количеством двух валют и обратный обмен такими же количествами валют в согласованную дату в будущем; фьючерсов, стандартизированных форвардных контрактов, торговля которыми происходит на биржах; и опционов, контрактов, дающих покупателю право, которое не является его обязательством, купить или продать валюту на основе стандартного контракта в определенный день по зафиксированной цене. Оборот мирового валютного рынка составил в 1995 г. 1,2 трлн. долл. в день и может достичь 2 трлн. к 2000 г. В структуре торговли 41% приходится на сделки спот, 53 — на фьючерсы и свопы и 6% — на форварды и опционы. Доллар продолжает доминировать на мировом валютном рынке. На него приходится 83% (из 200%) всех сделок с валютой. Наиболее активно торгуемые пары валют следующие: доллар—марка, доллар—иена, доллар— фунт, доллар—франк, доллар—канадский доллар, французский франк— марка, доллар—лира, марка—иена, марка—фунт. Географически валютный рынок сильно концентрирован: в Лондоне, Нью-Йорке и Токио происходит 55% мировой торговли валютой, причем Лондон абсолютно доминирует с долей в 30%. Основной смысл коммерческой торговли валютой на мировом рынке заключается в арбитраже, предполагающем покупку валюты или другого актива (товара, ценных бумаг) на одном рынке, ее немедленную продажу на другом рынке и получение прибыли в силу различия цены покупки и цены продажи. В связи с использованием нескольких валют в международных сделках возникают валютные риски, которые могут быть связаны потенциальной возможностью изменения валютного курса и расчетными рисками, возникающими в результате сбоев в системе международных расчетов по валютным операциям. Риски изменения валютного курса погашаются путем компенсационных действий, предпринимаемых покупателем или продавцом на валютном рынке, чтобы предохранить свой доход в будущем от изменения валютного курса, так называемого хеджирования. Расчетные риски предлагается минимизировать путем создания многосторонней расчетной системы.

Структура кредитного рынка

На международном кредитном рынке обращаются долговые обязательства, которые подтверждают право кредитора на взыскание долга с должника. Эти долговые обязательства могут принимать многообразные конкретные формы. По методологии Мирового банка, по сроку погашения долговые обязательства бывают долгосрочными (со сроками погашения более одного года), краткосрочными (со сроком погашения до одного года) и кредитами МВФ, которые, хотя и носят краткосрочный характер, не классифицируются по сроку погашения; по типу заемщика — государственными, гарантированными государством и частными; по типу кредитора они делятся на официальный долг и частный долг. Официальные долговые обязательства подразделяются на обязательства перед международными организациями и двусторонние обязательства. Частные долговые обязательства делятся на долг коммерческим банкам, облигации и прочий долг.

Долгосрочные долговые обязательства разделяются на:

• Государственный долг (public debt) — долг, который приобретают центральное или местное правительство и автономные правительственные учреждения. Государственный долг возникает в результате получения двусторонних кредитов от других правительств, центральных банков, правительственных учреждений и государственных экспортно-импортных банков. Государственным также считается долг, возникший в результате получения кредитов от международных организаций и региональных банков развития.

• Гарантированный государством долг (publicly guranteed debt) — долг частных фирм, платежи по которым гарантируются государством.

• Частный негарантированный долг (private nonguranteed debt) — долг частных фирм, платежи по которым не гарантируются государством. Частный долг возникает преимущественно в результате получения фирмами банковских кредитов, размещения ими корпорацион-ных облигаций на финансовом рынке и получения других кредитов.

Краткосрочный долг не разделяется на государственный и частный. В числе прочих сегментов мирового кредитного долга, которые обычно показываются отдельно в статистике, — уровень концессионного долга, в котором кредиты, полученные под процент более низкий, чем рыночный, составляют более 25%; относительный размер кредитов, полученных под плавающий процент; объем задолженности государственного и частного сектора.

Международный рынок долговых обязательств

Когда частной фирме требуются дополнительные инвестиции, она может осуществить их за счет двух источников — собственных и внешних, причем получить средства извне она может как на внутреннем рынке страны, так и за рубежом. Практически во всех развитых странах 50-70% новых инвестиций осуществляются за счет собственных средств фирм, которые не прибегают к займам. Оставшиеся 30-50% финансируются за счет двух источников: долг (debt) и акции (equities). Когда же правительству требуются дополнительные средства для финансирования дефицита, бюджета или осуществления инвестиционных программ, в его распоряжении имеется всего один внешний источник — межгосударственный заем.

В целом долговые источники международного финансирования делятся на:

• Ноты и коммерческие бумаги (notes and commercial paper, CP) — средне-и краткосрочные негарантированные расписки на предъявителя, выпущенные на свободный рынок со скидкой от объявленной стоимости. Расписки используются небольшими фирмами как субститут банковских займов. Такие расписки выпускаются относительно небольшим числом фирм. В США, например, 1700 мелких и средних компаний выпускают более половины всех долговых расписок. Еврокоммерческие бумаги (Euro commercial paper — ЕСР) отличаются тем, что они продаются за пределами тех стран, где они выпущены. Небольшие фирмы, выпускающие для заимствования на рынке краткосрочные расписки, подвергают себя определенному риску, ибо такие расписки могут оказаться непроданными. Для страховки от этого риска фирма может прибегнуть к созданию долговых обязательств с банковской поддержкой (note issuance facility — NIF), которая представляет собой договор между фирмой-заемщиком, выпускающей расписки, и группой банков, которые гарантируют покупку этих расписок в течение определенного периода времени в будущем. Механизм по размещению расписок типичен для еврорынков — кредитов, размещаемых за пределами стран, где находятся заемщики, где расписки, размещаемые с помощью этого механизма, называются евронотами (Euronotes).

• Банковские займы (bank loans) — займы, выдаваемые банками частному бизнесу как внешний источник финансирования. Если заем выдается компании группой банков, то он называется синдикатным займом (syndicated loan). Чтобы распределить риск, большая часть займов выдается на мировом рынке в синдикативном виде. Процентная ставка по синдикатным кредитам устанавливается плавающей в привязке к какому-либо международному агрегату, такому как, например, ЛИБОР или процентная ставка по государственным облигациям американского казначейства с таким же сроком погашения.

• Облигации (bonds) — способ заемного корпоративного и межгосударственного финансирования путем продажи облигаций, являющихся ценными бумагами со средним сроком погашения в 3-10 лет, издающихсялод залог корпоративного или личного-имущества. Облигации могут либо просто погашаться по наступлению срока платежа, либо конвертироваться в долг или акции компании. Облигации бывают купонными (coupon bonds) и бескупонными (zero-coupon bonds). Выплата купона может быть зафиксирована как твердая величина при размещении облигаций либо устанавливаться периодически в зависимости от изменений ставки ЛИБОР. Если весь выпуск облигаций приобретается банком или группой банков, которые держат их до погашения и не продают на вторичном рынке, то эти облигации являются, по существу, банковским займом.

Правительство или частная фирма, располагающаяся в любой стране, может выпустить долговые инструменты на трех рынках — национальном, зарубежном и международном. Национальный рынок включает займы, полученные от местных банков ноты и облигации, размещенные среди местных инвесторов. Зарубежные рынки включают получение кредитов от иностранных банков и размещение расписок и облигаций в зарубежных странах. Зарубежные рынки облигаций имеют специфические названия. Например, облигации, размещаемые иностранными фирмами в США, называются янки-облигациями (yankee bonds), в Японии — самурай-облигациями (samurai bonds), в Великобритании — бульдог-облигациями (bulldog bonds), в Испании — матадорами (matadors). Зарубежные рынки включают получение синдикатных займов от консорциумов международных банков или размещение через них расписок и облигаций на мировых рынках. В принципе существуют два сегмента международного рынка — рынок евродолгов (Euro debt market) и рынок драконовых долгов (dragon debt market). Евродолги представляют собой займы, полученные от международных банковских синдикатов или размещенные с их помощью облигации или расписки на мировом финансовом рынке. Рынок драконовых долгов практически эквивалентен по сути рынку евродолгов с той разницей, что долговые обязательства котируются на рынках стран Юго-Восточной Азии, однако размер его на несколько порядков меньше.

Различие между этими тремя рынками долговых обязательств со временем становится все более размытым, хотя еврооблигации и еврорасписки продолжают сохранять набор отличительных признаков: они приобретаются международными синдикатами банков, они предлагаются инвесторам во многих странах, они размещаются за пределами юрисдикции какой-либо одной страны, в большинстве случаев они выпускаются на предъявителя, они регистрируются на национальных биржах — в Лондоне или Люксембурге, однако в основном обращаются вне бирж (over-the-counter, ОТС). Главной причиной биржевой регистрации еврооблигаций является то, что многим институциональным инвесторам по закону разрешается приобретать только облигации, зарегистрированные на биржах. Главными покупателями практически на всех рынках долговых обязательств являются институциональные инвесторы — инвестиционные, пенсионные и иные фонды, страховые компании, трасты и пр.

Объемы размещения и кумулятивный итог международного финансирования с помощью долговых инструментов составляет около 1 трлн. долл. (табл. 5.3).

Относительная роль отдельных финансовых инструментов на мировом рынке долговых обязательств в 90-е гг. существенно изменилась. Традиционные банковские займы продолжают играть основную роль в международном финансировании на фоне резко возросшей роли еврокредитов при сократившейся роли облигационного финансирования. Правда, кумулятивный итог еврозаймов пока не столь значителен, как банковских займов и облигационных займов. Более 43% международных банковских займов предоставляются в американских долларах, 15 — в немецких марках, 12% — в иенах. Роль остальных валют на кредитном рынке не столь значительна (табл. 5.2).

Механизм первичного размещения частных долговых обязательств, который называется традиционным синдицированием, весьма сложен: между правительством или компанией, размещающей облигации, и конечным инвестором находятся как минимум три посредника. Первый — синдикат фирм во главе с одной, являющейся управляющей. Второй — банк-андеррайтер (un-der-writer), согласившийся приобрести облигации по фиксированной цене в случае, если управляющим не удастся разместить их по более высокой цене на открытом рынке. Третий — группа фирм-продавцов, ответственная за маркетинг облигаций в различных странах и регионах. Другим механизмом размещения долговых обязательств является аукцион, на котором на принципах голландского аукциона правительство или фирма, размещающая облигации, объявляет свои условия, а другие фирмы и банки, заинтересованные в их приобретении, представляют свои заявки. Аукцион позволяет устранить издержки на найм посредников, но сужает рыночные возможности. Примерно 65% еврооблигаций выпускаются в Лондоне. Они могут выпускаться в любой валюте, но подавляющее большинство выпускается в долларах, иенах, марках и швейцарских франках. Наблюдение и регулирование рынка еврооблигаций осуществляется Ассоциацией международного рынка ценных бумаг (Internattional Secu-ruties Market Association — ISMA)

В США и Канаде практически все облигации получают рейтинг, который определяется Moody Investor Service и Standard and Poor's — частными аналитическими компаниями, исследующими финансовые рынки. Эти же компании выставляют рейтинг примерно 1000 облигаций неамериканских фирм. В Standard and Poor's самый высокий рейтинг равняется ААА. Другими рейтингами инвестиционного уровня являются АА, А и ВВВ. Для более точного различия между качеством отдельных облигаций используются знаки плюс (+) и минус (—). Если облигации получают рейтинг ниже ВВВ, такой как ВВ, В, С или D, они считаются высокоспекулятивными облигациями, которые иногда называют бросовыми облигациями (junk bonds). Их, зачастую законодательно, запрещено держать в портфелях институциональных инвесторов. Примерно 90% облигаций, размещаемых на рынке, получают рейтинг АА и выше. Рейтинг выставляется и государствам, он может быть инвестиционным (investment gra-de)n ниже инвестиционного (below investment grade) (пример 5.1).

Проблема международной задолженности

Теория проблемы внешней задолженности прошла четыре этапа развития. На первом, в 70-е гг., считалось, что в развитых странах аккумулировано достаточно сбережений, чтобы эффективно рециркулировать их в развивающиеся страны, которые, хотя и испытывали дефицит баланса текущих операций, смогут эффективно использовать займы и расплатиться с внешними долгами. На втором, в 80-е гг., выяснилось, что набранные займы обслуживаются плохо, процентные ставки высоки, сроки платежей сокращаются, многие развивающиеся страны подходят к грани банкротства. Более того, платежи по долгам стали превышать приток новых кредитов, поэтому развивающиеся страны превратились в чистых кредиторов развитого мира. Теории внешней задолженности сконцентрировались на механизмах обеспечения платежей по долгам (debt repudiation), которые, по существу, представляли собой смесь способов принуждения к платежам и поощрения стран, выполняющих свои обязательства. На третьем, в конце 80-х гг., стало ясно, что основным механизмом решения долговой проблемы могут быть перенос сроков платежей и долгосрочная реструктуризация долга на много лет вперед, когда развивающиеся страны смогли бы потенциально начать выплаты по своим внешним обязательствам. Теории долгового навеса (debt overhang) показали, что он является негативным налогом на государственные ресурсы и оказывает крайне негативное влияние на рост сбережений. Наконец, в середине 90-х гг. стало окончательно ясно, что многие развивающиеся страны ни при каких условиях и никогда не смогут выплатить свою внешнюю задолженность и что единственным способом решения проблемы их долгового бремени является простое списание значительной ее части. Теории внешнего долга сконцентрировались на анализе масштабов и механизмах такого списания.

По состоянию на конец 90-х гг. международная задолженность продолжает оставаться одной из острейших нерешенных проблем в международной экономике. Для анализа уровня и динамики внешнего долга, способности страны продолжать обслуживать внешний долг, используя поступления валюты, что позволило бы сопоставлять его между разными странами, Мировой банк использует следующие соотношения: EDT/ XGS — отношение общей суммы внешнего долга к экспорту товаров и услуг; EDT/GNI — отношение общей суммы внешнего долга к валовому национальному доходу; TDS/XGS — отношение платежей по обслуживанию долга к экспорту товаров и услуг; INT/GNI — отношение платежей процентов к ВИД; RES/EDT — отношение международных резервов к общей сумме внешнего долга; RES/MGS — отношение международных резервов к импорту товаров и услуг; Short term/EDT — доля краткосрочного долга в общей сумме внешнего долга; Concessional/EDT — доля краткосрочного долга в общей сумме внешнего долга; Multilateral/EDT — доля долга международным организациям в общей сумме внешнего долга. В аналитических целях считается, что верхним пределом оптимальности внешнего долга является соотношение EDT/XGS на уровне не более 200-250% и соотношение TDS/XGS не более 20-25%. При этом, правда, в числителе учитывается не весь внешний долг, а только государственный и гарантированный государством долг. Его размер оценивается не по лицевой стоимости долга (face value) на момент подписания кредитного соглашения, а на основе концепции чистой текущей стоимости на определенную дату по текущей процентной ставке.

В зависимости от уровня показателей долгового бремени страны, имеющие внешний долг, делятся на несколько групп (табл. 5.4).

Основными аналитическими показателями, по которым обобщаются данные о внешней задолженности, являются: невыплаченный и распределенный долг (debt outstanding and disbursed) — сумма невыплаченной задолженности по кредитам, которые реально получены заемщиком, по состоянию на конец года; выдача кредитов (disbursements) — получение новых кредитов заемщиком в течение года; нераспределенный долг (undisbursed debt) — часть невычерпанной должником суммы кредитов, соглашение о выдаче которых подписано; выплаты основной суммы (principal repayments) — выплаты должником частей основной суммы долга в течение года; платежи процентов (interest payments) — выплаты должником процентов по остатку задолженности в течение года; платежи по обслуживанию долга (debt service payments) — суммы платежей основной суммы долга и процентов по остатку задолженности, производимые должником в течение года; чистые потоки (net flows) — получение новых кредитов заемщиком минус выплаты им основной суммы долга; чистые трансферты (net transfers) — получение новых кредитов заемщиком минус его платежи по обслуживанию долга. Невыплаченный и распределенный долг представляет собой показатель текущей внешней задолженности страны. Каждый год она получает новые кредиты, но вынуждена производить платежи по обслуживанию накопленного внешнего долга. Поскольку все займы предоставляются под процент, такие платежи состоят из платежей по погашению основной суммы долга и выплаты процентов. Если платежи по обслуживанию долга превышают выдачу новых кредитов, то чистые трансферты становятся отрицательными. В странах с высоким уровнем внешней задолженности отрицательными могут быть и чистые потоки. В некоторых случаях страна или фирма может подписать соглашение с кредитором об открытии кредитной линии, но не воспользоваться ею или воспользоваться частично. В этой ситуации возникает нераспределенный долг.

Займы государств должны быть выплачены заемщиком. Однако, поскольку заемщиком является суверенное государство, никаких механизмов принуждения его к платежам не существует, что в значительной степени повышает риск таких займов. Считается, что мотивами, заставляющими страны рассчитываться по своим внешним обязательствам, могут быть лишь угроза политической конфронтации со страной-кредитором, которая может привести к конфискации активов страны-должника, находящихся

на ее территории (здания, земля, суда в морских портах, самолеты в аэропортах депозиты в банках), которые могут быть обращены в погашение долга, а также прекращению двусторонней торговли, эмбарго на поставку ключевых товаров и предоставление частных кредитов, прекращению международной помощи. Поскольку эффективность таких кон-фронтационных мер весьма ограничена, международный опыт поиска решений внешней задолженности в настоящее время основывается в основном на идее долговой кривой Лаффера.

@ Долговая кривая Лаффера (debt Laffer's curve) — кривая, показывающая оптимальный уровень внешней задолженности, позволяющий государству-должнику поддерживать приемлемые для кредиторов платежи по внешнему долгу.

Эта кривая является одной из групп кривых, созданных на базе относящейся к государственному бюджету идеи американского экономиста Артура Лаффера о том, что существует некоторый оптимальный уровень налогов, который позволяет максимизировать налоговые поступления в казну. Если налоги становятся выше оптимального уровня, люди просто перестают их платить и доходы казны падают. Применительно к внешнему долгу это означает, что существует некоторый оптимальный уровень внешней задолженности страны, который позволяет ей продолжать обслуживать внешний долг. Если его размер становится слишком большим, то страна, как это уже случалось, просто перестает платить по своим долговым обязательствам, объявит себя банкротом, от чего пострадает и кредитор. Поэтому с точки зрения кредиторов наиболее разумная политика управления внешним долгом стран заключается в том, чтобы путем реструктуризации долга поддерживать платежеспособность стран-должников на оптимальном для кредитора уровне.

@ Реструктуризация долга (debt restructuring) — принимаемые по согласию должников и кредиторов меры, направленные на поддержание платежеспособности должников в средне- и долгосрочной перспективе.

Реструктуризация внешнего долга может осуществляться на базе одной или комбинации следующих мер:

• Перенос платежей (debt rescheduling) — перенос сроков платежей основной части долга, процентов по долгу или всех платежей по обслуживанию долга на более поздний срок по сравнению с изначально согласованным.

• Сокращение суммы долга (debt stock reduction) — снижение суммы невыплаченной задолженности путем либо прямого прощения (списания) части долга, либо продажи со скидкой на вторичном рынке, либо конверсии в какие-либо национальные активы страны-должника.

Рекапитализация (recapitalization) — обмен долгов на облигации должников или предоставление новых кредитов с целевым назначением оплаты прошлых долгов. Наиболее известным в этой группе мер сокращения задолженности является обнародованный в 1989 г. план тогдашнего министра финансов США Николаса Брейди, в соответствии с которым некоторые развивающиеся страны, согласовавшие с МВФ программы экономических реформ, могли обменять их долги иностранным банкам на облигации, которые могли бы продаваться по рыночной цене на мировом финансовом рынке (так называемый Brady bonds).

Традиционный механизм реструктуризации внешнего долга включает следующую последовательность практических шагов: 1) принятие страной программы стабилизации и экономических реформ, поддерживаемой МВФ и Мировом банком с помощью их концессионных кредитов; 2) согласие Парижского клуба официальных кредиторов на реструктуризацию чистых потоков средств, связанных с обслуживанием долга, на концессионных условиях и реструктуризацию основной суммы долга после трех лет стабильного выполнения программы структурной перестройки и реформ, одобренной МВФ; 3) проведение страной-должником двусторонних переговоров со странами, не входящими в Парижский клуб, и частными кредиторами о предоставлении ей таких же условий реструктуризации долга, какие предоставлены Парижским клубом; 4) списание на двусторонней основе долгов, возникших в результате получения страной-должником официальной помощи развитию; 5) предоставление новых концессионных кредитов стране-должнику. Главная идея такой последовательности действий заключается в том, что облегчение долгового бремени предоставляется стране при условии проведения радикальных экономических и структурных реформ, которые в будущем будут способствовать выплате оставшейся задолженности. Механизм реструктуризации внешнего долга может несколько модифицироваться в зависимости от состояния платежного баланса каждой страны, ее взаимоотношений с кредиторами и проводимой программы экономических реформ. На первом этапе обычно реструктурируются чистые потоки по долгу, т.е. платежи процентов и основных сумм задолженности, а на втором — сама общая сумма внешнего долга.

Прощение долга (debt forgiveness) применяется весьма ограниченно на двусторонней и многосторонней основе преимущественно по отношению к тем странам и тем долгам, которые не могут быть выплачены в среднесрочной перспективе ни при каких, даже самых благоприятных, условиях. Продажа долгов на вторичном рынке со скидкой от номинальной стоимости (buyback) используется активно, особенно кредиторами латиноамериканских стран, для возврата хотя бы какой-то части своих прошлых кредитов. Конверсия долга в форме свопов долга на акции (debt for equity swaps) означает погашение невыплаченной части внешней задолженности фирмы ее акциями, а государства — облигациями казначейства. Банки-кредиторы получают тем самым часть собственности в предприятиях стран-должников, могут получать дивиденды по таким акциям, а также продать их на вторичном рынке. Подходы к решению проблемы внешней задолженности согласовываются в рамках Парижского клуба официальных кредиторов и Лондонского клуба частных кредиторов. Реструктуризация

Долга используется в отношении наименее развитых стран с высоким уровнем задолженности и некоторых стран с переходной экономикой (пример 5.2). Общий объем внешнего долга развивающихся стран и стран с переходной экономикой достиг в 1996 г. 2,18 трлн. долл., из которых 1,7 трлн. приходились на долгосрочный долг, 408 млрд. — на краткосрочный и 60 млрд. — на использование кредитов МВФ.

Итак, долговые обязательства подтверждают право кредитора на взыскание долга с должника. По сроку погашения долговые обязательства бывают долгосрочными, краткосрочными и кредитами МВФ, которые не классифицируются по сроку погашения; по типу заемщика — государственными, гарантированными государством и частными; по типу кредитора долговые обязательства делятся на официальный долг и частный долг. Официальные долговые обязательства подразделяются на обязательства перед международными организациями и двусторонние обязательства. Частные долговые обязательства делятся на ноты и коммерческие бумаги — средне- и краткосрочные негарантированные расписки на предъявителя, выпущенные на свободный рынок со скидкой от объявленной стоимости; банковские займы — займы, выдаваемые банками частному бизнесу как внешний источник финансирования; и облигации, представляющие собой ценные бумаги со средним сроком погашения в 3-10 лет, издающиеся под залог корпоративного или личного имущества. Кумулятивный итог международного финансирования с помощью долговых инструментов составлял в середине 90-х гг. около 1 трлн. долл. в год. Современные теории внешнего долга концентрируются на анализе его масштабов и механизмах списания для наименее развитых стран на основе концепции долговой кривой Лаффера, показывающей оптимальный уровень внешней задолженности, позволяющий государству-должнику поддерживать приемлемые для кредиторов платежи по внешнему долгу. Реструктуризация долга включает меры, принимаемые по согласию должников и кредиторов, направленные на поддержание платежеспособности должников в средне- и долгосрочной перспективе, и предусматривает перенос сроков платежей, сокращение суммы долга или рекапитализацию. Реструктуризация внешнего долга происходит при согласии Парижского и Лондонского клубов кредиторов и при финансовой поддержке МВФ.

страница 1 ... страница 4 | страница 5 | страница 6 страница 7 страница 8 | страница 9

|