страница 1 ... страница 3 | страница 4 | страница 5 страница 6 страница 7

40

вознаграждения по государственным ценным бумагам;

стоимости имущества, полученного в виде гуманитарной помощи в случаях возникновения чрезвычайных ситуаций:

стоимости основных средств, полученных на безвозмездной основе от государства госпредприятиями по решению Правительства;

инвестиционных доходов, полученных от размещения пенсионных активов и направленных на индивидуальные пенсионные счета.

Из скорректированного СГД производятся вычеты для определения налогооблагаемого дохода.

Налоговыми вычетами называются расходы налогоплательщика, связанные с получением совокупного годового дохода в пределах, регламентированных законодательством. К ним относятся затраты по реализованным товарам, услугам и другие расходы, в том числе: по товарно-материальным запасам; по оплате труда; по фиксированным активам;

- по вознаграждению по кредитам (займам), депозитам, владельцам

облигаций, за имущество, полученное в доверительное управление;

по сомнительным обязательствам и сомнительным требованиям;

-

по расходам на научно-исследовательские проектные и опытно-

конструкторские работы; по отрицательной курсовой разнице; по отчислениям

в резервные фонды; по страховым платежам (взносам); расходы на социальные

выплаты;

-

по расходам на геологическое изучение и подготовительные работы к

добыче природных ресурсов: по расходам на ремонт основных фондов;

-

штрафы и пени (за исключением подлежащих внесению в бюджет);

- уплаченные в бюджет налоги (кроме налогов, исключаемых до

определения совокупного годового дохода и налога на сверхприбыль).

Полученный после вычетов налогооблагаемый доход подлежит корректировке.

Она состоит в уменьшении его на сумму расходов по объектам социальной

сферы: больниц, организаций дошкольного воспитания и обучения, школ,

детских лагерей, поликлиник, жилья и общежитий, находящихся на балансе

организации - налогоплательщика. Исключается также безвозмездно

переданное имущество некоммерческим организациям, суммы адресной

социальной помощи физическим лицам. Корректируется также

налогооблагаемый доход производственных организаций, использующих труд

инвалидов (на кратную величину расходов по оплате труда инвалидов).

Обложение дохода у источника выплаты предполагает совершенно другой метод механизма расчета и уплаты. Налог удерживается непосредственно в момент выплаты дохода. В Налоговом кодексе перечислены виды доходов, облагаемых у источника: дивиденды, доходы нерезидентов из источников в Республике Казахстан, вознаграждение, выплачиваемое юридическим лицам и другие. Сумма налога определяется налоговым агентом путем применения ставки,,, равной 15 процентам от суммы выплачиваемого дохода (за исключением доходов нерезидентов из источников в Республике Казахстан). Налог удерживается у источника выплаты при выплате доходов независимо от формы и места выплаты дохода и перечисляется, по общему правилу, не

41

позднее пяти рабочих дней после окончания месяца, в котором была осуществлена выплата.

Корпоративный подоходный налог исчисляется за налоговый период путем применения 30%-ой ставки к налогооблагаемому доходу. Налогооблагаемый доход налогоплательщика, для которого земля является основным средством производства, подлежит обложению налогом по ставке 10 %.

Налогоплательщики уплачивают корпоративный подоходный налог путем внесения авансовых платежей равными долями в течение налогового периода не позднее 20 числа текущего месяца. Декларация по данному налогу предоставляется налоговым органам не позднее 31 марта года, следующего за отчетным налоговым периодом (за исключением юридических лиц, к которым применяется специальный налоговый режим). Окончательный расчет по итогам налогового периода налогоплательщик осуществляет не позднее десяти рабочих дней после 31 марта.

Иностранные юридические лица, осуществляющие деятельность в Республике Казахстан через постоянное учреждение являются плательщиками корпоративного подоходного налога по доходам, полученным в Республике Казахстан. Доходы уменьшаются на сумму расходов, непосредственно связанных с осуществлением деятельности в Республике Казахстан через постоянное учреждение, относимых на вычеты, за исключением расходов, не подлежащих вычету в соответствии с законодательством. Ставка подоходного налога иностранных юридических лиц, осуществляющих деятельность через постоянные учреждения аналогична ставке казахстанских юридических лиц то есть 30%.

Проанализируем формирование доходной части бюджета Республики Казахстан за 2004 год. Этот год отмечен качественным исполнением бюджета, значительно снижена недоимка по налогам и платежам в бюджет и по обязательным пенсионным взносам в накопительные пенсионные фонды. Проведена работа по укреплению доходной части бюджета, а именно, усилено администрирование, улучшены показатели взыскания в результате контрольно-экономической работы налоговых органов.

Доходы государственного бюджета за 2004 г. составили 1286914 млн. тенге, что на 282235,5 млн. (или на 28,1%) больше, чем в прошлом году. Годовой план исполнен на 104,5% .

Доходы республиканского бюджета составили 895 186,2 млн. тенге, что на 246 186,3 млн. (или на 37,9%) больше, чем в прошлом году. Годовой план исполнен на 105,6%;

Доходы местных бюджетов составили 391 727,8 млн. тенге, что на 36 049,2 млн. (или на 10,1%) больше, чем в прошлом году. Годовой план исполнен на 102,2%.

Рост поступлений доходов государственного бюджета в основном обеспечен за счет корпоративного подоходного налога (далее - КПН) (382 814,3 млн. тенге), специальных платежей недропользователей (135 960,6 млн.тнг), НДС на импорт (7 095 млн.).

42

50% --

30%

20%

: :

90%

80%

70% -

60%

40%

10%

100%

2000

2001

2002

2003

2004

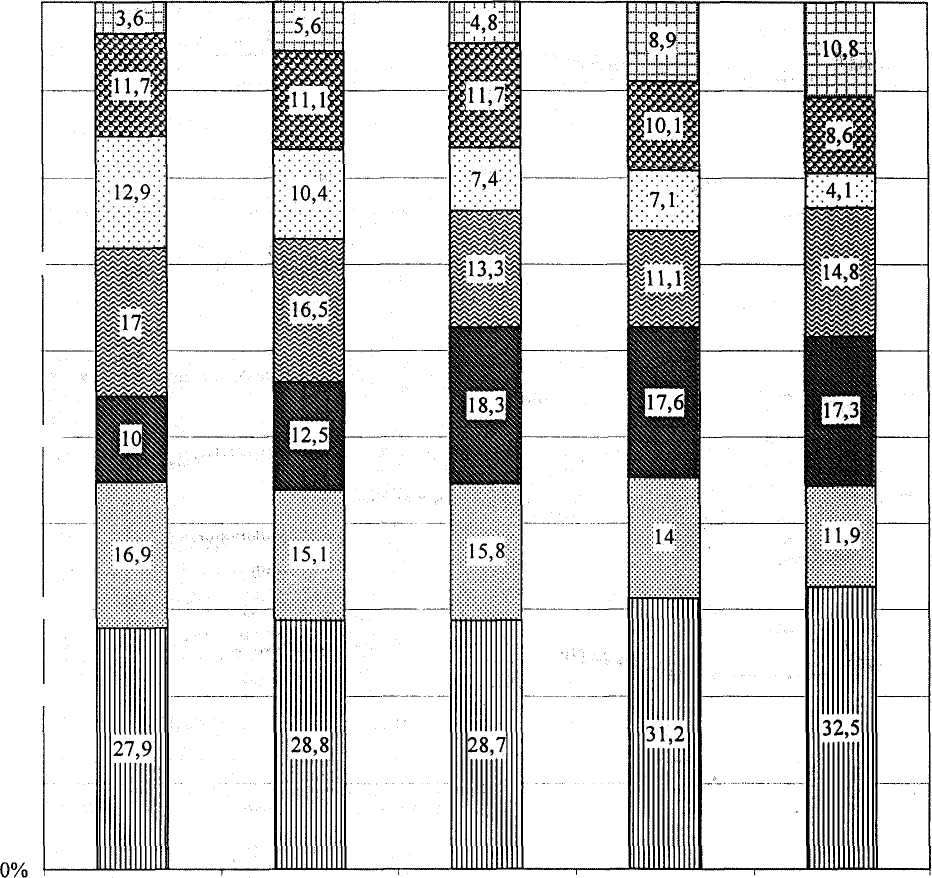

П Бонусы, роялти, доля РК по разделу продукции

0 Индивидуальный подоходный налог, облагаемый у источника выплаты

□ НДС на товары внутреннего производства

0 Непроизводственные платежи

б Таможенные платежи и налоги

Ш Социальный налог

О Корпоративный подоходный налог

Рисунок 4 - Структура государственных доходов за 2000-2004 гг

Из данного рисунка видно, что в структуре поступлений в бюджет корпоративный подоходный налог занимает наибольший вес. Если в 2000 году он занимал 27,9% от всех налоговых поступлений, то в 2004 году уже 32,5%.

43

Таблица 12 - Исполнение годового плана государственных доходов в разрезе видов платежей, млн. тенге

тт План Наименование платежа ™

1 Ь

|

Факт ГБ

|

План /о РБ

|

Факт ГБ

|

о/ |План МБ

|

Факт МБ

|

%

|

Налоговые поступления

|

Корпоративный подоходный налог

|

331 859

|

382814

|

115,4

|

331 859

|

382814

|

115,4

|

|

|

|

Индивидуальный подоходный налог

|

98042

|

98535

|

100,5

|

|

|

|

98042

|

98535

|

100,5

|

Социальный налог

|

166 859

|

167995

|

100,7

|

|

|

|

166 859

|

167 995

|

100.7

|

Налог на имущество юридических лиц

|

31 156

|

30008

|

96,3

|

|

|

|

31 156

|

30008

|

96,3

|

Налог на имущество шзических лиц

|

1462

|

1571

|

107,4

|

|

|

|

1462

|

1571

|

107,4

|

Земельный налог

|

5865

|

6294

|

107,3

|

|

|

|

5865

|

6294

|

107,3

|

Налог на транспортные средства

|

5563

|

5994

|

107,7

|

|

|

|

5563

|

5994!

|

107,7

|

НДС На товары внутреннего производства

|

77 535

|

57782

|

74,5

|

71437

|

49615

|

69,5

|

6098

|

8167

|

133,9

|

Акцизы на товары внутреннего производства, всего

|

21 188

|

21894

|

103,3

|

716

|

402

|

56,0

|

20472

|

21492

|

105,0

|

в т.ч.: - акцизы на алкогольную продукцию;

|

5 105

|

5430

|

106,4

|

|

|

|

5 105

|

5430

|

106,4

|

- акцизы на бензин и дизтопливо

|

10517

|

11071

|

105,3

|

|

|

|

10517

|

11071

|

105.3

|

Таможенные платежи и налоги;, всего

|

232 324

|

243 533

|

104,8

|

232 324

|

243 533

|

104,8

|

|

|

|

Специальные платежи недропользователей

|

119379

|

135961

|

113,9

|

119379

|

135 961

|

113,9

|

|

|

|

Государственная пошлина, консульские сборы

|

7886

|

7818

|

99,1

|

2098

|

1478

|

70,4

|

5787

|

6341

|

109,6

|

Плата за пользование земельными участками

|

5343

|

5505

|

103,0

|

|

|

|

5343

|

5505 ;

|

103,0

|

Плата за загрязнение окружающей среды

|

12557

|

13802

|

109,9

|

|

|

|

12557

|

13802

|

109,9

|

Плата за воду и пользование лесами

|

529

|

522

|

98,7

|

|

|

|

529

|

522

|

98,7

|

Разные налоговые поступления

|

8796

|

6110

|

69,5

|

5691

|

2657

|

46,7

|

3105

|

3454

|

111,2

|

ИТОГО по налоговым поступлениям

|

112634 5

|

1 186

137

|

105,3

|

763 505

|

816

458

|

106,9

|

36284 0

|

36967 9

|

101,9

|

Неналоговые поступления

|

Доходы от дивидендов на госпакеты акций

|

3829

|

5908

|

154,3

|

3739

|

5789

|

154,8

|

90

|

119

|

132,4

|

Административные штрафы и санкции, взимаемые

|

4055

|

5069

|

125,0

|

952

|

1726

|

1181, 4

|

3103

|

3343

|

107,7

|

44

госучреждениями

|

|

|

|

|

|

|

|

|

|

Разные неналоговые поступления

|

47 005

|

45487

|

96,8

|

40458

|

39819

|

98,4

|

6546

|

5668

|

86,6

|

ИТОГО по неналоговым поступлениям

|

54888

|

56464

|

102,9

|

45149

|

47334

|

1043

|

9740

|

9131

|

93,7

|

ВСЕГО государственных доходов

|

1231 065

|

1286 914

|

104,5

|

847 823

|

895 186

|

105,6

|

38324 1

|

391 728

|

102,2

|

Недоисполнение плана поступлений в государственный бюджет допущено по налогу на имущество юридических лиц, НДС на ТВП, по госпошлине и консульским сборам, по плате за воду и пользование лесами, по разным налоговым поступлениям.

Таблица 13 - Валовое поступление государственных доходов (ГБ+НФ) в разрезе видов налогов и платежей в целом по республике за 2003-2004 гг., млн.

тенге

Наименование платежа

|

факт за 2003 год

|

Факт за 2004 год

|

Откл

|

Темп роста, %

|

1 • . •■

|

2

|

3

|

4

|

5

|

Налоговые поступления

|

Корпоративный подоходный налог

|

35 1703 487175 135 472 138,5

|

Индивидуальный подоходный налог

|

93281

|

98535

|

5254

|

105,6

|

Социальный налог ,-■■■,-.

|

157676

|

167995

|

10319

|

106,5

|

Налог на имущество юридических лиц

|

25835

|

30 008

|

4173

|

116,2

|

Налог на имущество физических лиц

|

1 353

|

1571

|

217

|

116,1

|

Земельный налог

|

5874

|

6294

|

419

|

107,1

|

Налог на транспортные средства

|

5098

|

5994

|

896

|

117,6

|

НДС на товары внутреннего производства

|

80516

|

57782

|

-22 734

|

71,8

|

Акцизы на товары внутреннего производства, всего

|

21 760

|

21 894

|

134

|

100,6

|

в т.ч.: - акцизы на алкогольную

продукцию

|

6007

|

5430

|

-577

|

90,4

|

- акцизы на бензин и дизтопливо

|

10356

|

11 071

|

716

|

106,9

|

Таможенные платежи и налоги, всего

|

198 539

|

243 533

|

44993

|

122,7

|

Специальные платежи недропользователей

|

100610

|

152393

|

51783

|

151,5

|

Государственная пошлина, консульские сборы

|

7924

|

7818

|

-106

|

98,7

|

Плата за пользование земельными участками

|

5 159

|

5505

|

346

|

106,7

|

Плата за загрязнение окружающей среды

|

10582

|

13802

|

3220

|

130,4

|

Плата за воду и пользование лесами

|

701

|

522

|

-179

|

74,5

|

Разные налоговые поступления

|

4255

|

6110

|

1856

|

143,6

|

ИТОГО по налоговым поступлениям

|

1 070 866

|

1 306 930

|

236 064

|

122Д,

|

Неналоговые поступления

|

Доходы от дивидендов на госпакеты акций

|

6080

|

5908

|

-172

|

97,2

|

45

Административные штрафы и санкции, взимаемые госучреждениями

|

3737

|

5069

|

1333

|

135,7

|

Разные неналоговые поступления

|

17579

|

45487

|

27908

|

258,8

|

ИТОГО по неналоговым поступлениям

|

27396

|

56464

|

29069

|

206,1

|

ИТОГО по государственным доходам

|

1098 262

|

1 409 123

|

280 829

|

124,9

|

Снижение поступления допущено по НДС на ТВП, по акцизам на алкогольную продукцию (в связи со снижением ставок с 01.01.2004 г.), консульским сборам, по плате за воду и пользование лесами, по доходам от дивидендов на госпакеты акций.

Состояние недоимки по налогам и платежам в бюджет

По состоянию на 01.01.2004 г. недоимка в бюджет по государственным доходам составляла 53 419,2 млн. тенге. За 12 месяцев 2004 г. недоимка уменьшилась на 10 473,3 млн. тенге, составив на 01.01.2005г. 42 946,8 млн.

Таблица 14 - Недоимка по основным статьям доходной части государственного бюджета, тыс. тенге

Наименование платежа

|

01.01.2004 г.

|

01.01.2005 г.

|

изменение с 01.01.2004 по 01.01.2005 гг.

|

„,о ,-. ■■ „ 1 •

|

2

|

3

|

4

|

Корпоративный подоходный налог

|

12360190

|

1 1432 999

|

-927 192

|

Индивидуальный подоходный налог с доходов, облагаемых у ист. выплаты

|

2274814

|

1 683 032

|

-591 782

|

Индивидуальный подоходный налог с физ. лиц, осуществляющих деятельность по разовым талонам и с доходов, не облагаемых у источника выплаты

|

592 529

|

611040

|

18511

|

Социальный налог

|

8 005 355

|

5 902 580

|

-2102775

|

Налог на имущество юридических лиц и индивидуальных предпринимателей

|

1473 219

|

1219184

|

-254 035

|

Налог на имущество физических лиц

|

542 930

|

573 108

|

30178

|

Земельный налог

|

1212646

|

927 932

|

-284714

|

Налог на транспортные средства с юридических

лиц

|

122 520

|

1 1 1 450

|

-11 071

|

Налог на транспортные средства с физических

лиц

|

43836

|

43202

|

-634

|

НДС на товары внутреннего производства

|

23006913

|

17970690

|

-5 036 223

|

Акцизы на товары внутреннего производства

|

363318

|

38060

|

-325 258

|

Конусы

|

7325

|

8785

|

1460

|

Налог на сверхприбыль

|

3

|

1

|

-2

|

Плата за воду

|

92974

|

77987

|

-14987

|

Плата за пользование лесами

|

8428

|

4600

|

-3828

|

Роялти

|

1 110487

|

203 788

|

-906 699

|

Доля Республики Казахстан по разделу

продукции

|

45

|

2

|

-43

|

Плата за использование радиочастотного

|

5 106

|

3836

|

-1270

|

46

спектра

|

|

|

|

Сбор с аукционов

|

4489

|

4171

|

-317

|

Плата за пользование земельными участками

|

563712

|

608 653

|

44941

|

Плата за загрязнение окружающей среды

|

1 330 967

|

1 274 953

|

-56014

|

Разные налоговые поступления

|

297 372

|

245 783

|

-51 588

|

ИТОГО по налоговым поступлениям

|

53 419 180

|

42.945 837

|

-10 473 342

|

ВСЕГО

|

53 419 180

|

42 945 837

|

-10473342

|

Основное снижение недоимки наблюдается по НДС на ТВП (5 036 млн. тенге), по социальному налогу (2 103 млн.), по КПН (927 млн.), по роялти (907 млн.), по индивидуальному подоходному налогу, облагаемому у источника выплаты (592 млн.).

Основной рост недоимки приходится на плату за пользование земельными участками (45 млн. тенге), на налог на имущество физических лиц (30 млн.), на индивидуальный подоходный налог с физических лиц, осуществляющих деятельность по разовым талонам и с доходов, не облагаемых у источника выплаты (19 млн.).

страница 1 ... страница 3 | страница 4 | страница 5 страница 6 страница 7

|