страница 1 страница 2 страница 3 ... страница 5 | страница 6

Практическая работа № 6

Составление отчетов.

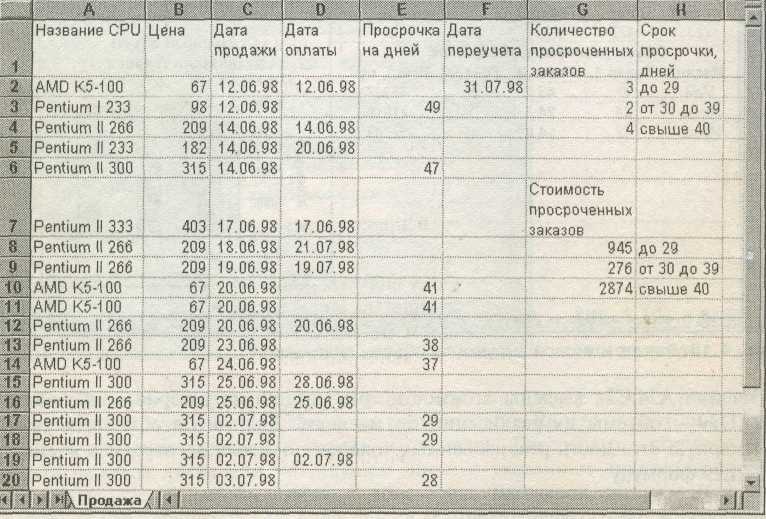

Рассмотрим пример составления отчетной ведомости фирмы, продающей компьютеры, позволяющей определить количество и сумму просроченных клиентами платежей

Дата переучета введена в ячейку F2 с помощью формулы =ДАТА(98;7;31)

Функция дата (date) возвращает дату в числовом формате.

Синтаксис: ДАТА(год; месяц; день)

В ячейку Е2 введена формула, определяющая срок просрочки

=ЕСЛИ(D2=0;$F$2-C2;""), которая протаскивается на диапазон ЕЗ:Е20.

В ячейки G8, G9 и G10 введены следующие формулы:

{=СУММ((Е2:Е20>0)*(Е2:Е20<=29)*(В2:В20))};

{=СУММ((Е2:Е20>=30)*(Е2:Е20<=39)*(В2:В20))};

{=СУММ((Е2:Е20>=40)*(В2:В20))}.

Эти формулы вычисляют суммарные стоимости просроченных оплат сроком до 29 дней, от 30 до 39 дней и свыше 46 дней.

Дадим пояснения к третьей из этих формул. Excel в формуле массива возвращает условие (Е2:Е20>=40) в виде массива, состоящего из 0 и 1, где 0 стоит на месте ячейки со значением меньше 40 и 1 - на месте ячейки со значением не меньше 40. Следовательно, данная формула вычисляет сумму произведений элементов массива (Е2:Е20>=40) (с единицами в случае просрочки на указанный срок и нулями - в противном случае) и массива В2:В20 (с ценами процессоров). Таким образом, третья формула возвращает суммарную стоимость заказов, просроченных не менее чем на 40 дней.

В ячейки G2, G3 и G4 введены формулы:

{=СУММ((Е2:Е20>0)*(Е2:Е20<=29))}

{=СУММ((Е2:Е20>30)*(E2:E20<40)))

=CЧЁТЕСЛИ(Е2:Е20;">=40")

Эти формулы вычисляюют количество просроченных оплат сроком до 29 дней, от 30 до 39 дней и свыше 40 дней.

Практическая работа № 7

Таблицы подстановок.

1. Таблица подстановок с одной переменной. Определить, как изменятся цены на товары при разных процентах наценки. Данные следует организовать следующим образом. Выделенных клетках записаны формулы вычисления новой цены.

|

ставка

|

3%

|

5%

|

7%

|

25%

|

Цены

|

|

0

|

0

|

0

|

0

|

|

1000

|

|

|

|

|

|

1200

|

|

|

|

|

|

1400

|

|

|

|

|

|

1600

|

|

|

|

|

|

1800

|

|

|

|

|

|

2000

|

|

|

|

|

|

2200

|

|

|

|

|

|

2400

|

|

|

|

|

|

2600

|

|

|

|

|

|

2800

|

|

|

|

|

|

3000

|

|

|

|

|

|

3200

|

|

|

|

|

|

3400

|

|

|

|

|

|

3600

|

|

|

|

|

|

3800

|

|

|

|

|

|

4000

|

|

|

|

|

|

4200

|

|

|

|

|

|

4400

|

|

|

|

|

|

4600

|

|

|

|

|

2. Таблица подстановок с двумя переменными. Определить, как изменится цена на товар при разной стоимости и проценте наценки. Данные следует организовать следующим образом. В выделенной клетке располагается формула вычисления новой цены.

Цены

|

0

|

3%

|

5%

|

7%

|

25%

|

|

1000

|

|

|

|

|

|

1200

|

|

|

|

|

|

1400

|

|

|

|

|

|

1600

|

|

|

|

|

|

1800

|

|

|

|

|

|

2000

|

|

|

|

|

|

2200

|

|

|

|

|

|

2400

|

|

|

|

|

|

2600

|

|

|

|

|

|

2800

|

|

|

|

|

|

3000

|

|

|

|

|

|

3200

|

|

|

|

|

|

3400

|

|

|

|

|

|

3600

|

|

|

|

|

|

3800

|

|

|

|

|

|

4000

|

|

|

|

|

|

4200

|

|

|

|

|

|

4400

|

|

|

|

|

|

4600

|

|

|

|

|

3. Сделать анализ затрат и чистой прибыли при варьировании коэффициентов инфляции используя следующие исходные данные. Где балансовая прибыль зависит от роста, а затраты от процента инфляции. Исходные данные, которые у вас должны получиться представлены в таблице 1.

Таблица 1 – Исходные данные

Показатели

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

балансовая прибыль

|

45

|

49,5

|

54,45

|

59,9

|

65,89

|

72,48

|

79,73

|

Затраты

|

10

|

12

|

14,4

|

17,28

|

20,74

|

24,89

|

29,87

|

чистая прибыль

|

35

|

37,5

|

40,05

|

42,62

|

45,15

|

47,59

|

49,86

|

Рост, в %

|

10%

|

|

|

|

|

|

|

Инфляция, в %

|

20%

|

|

|

|

|

|

|

Используя полученные данные и таблицу подстановок, проведите анализ результатов. Для этого необходимо организовать данные следующим образом:

диапазон инфляции

|

чистая прибыль

|

затраты

|

|

49,86

|

29,87

|

20%

|

|

|

25%

|

|

|

30%

|

|

|

35%

|

|

|

40%

|

|

|

45%

|

|

|

50%

|

|

|

Где, данные чистой прибыли вычисляются как чистая прибыль 2006 года с учетом процента инфляции.

Данные затрат вычисляются затраты 2006 года с учетом процента инфляции.

Рассчитать штрафные суммы при ставке рефинансирования равной 0,46% при разных суммах задолженности и количества дней просрочки. Данные необходимо организовать следующим образом

|

|

кол-во дней просрочки

|

Сумма

|

0

|

1

|

5

|

10

|

12

|

3

|

7

|

|

450

|

|

|

|

|

|

|

|

470

|

|

|

|

|

|

|

|

500

|

|

|

|

|

|

|

|

700

|

|

|

|

|

|

|

|

100

|

|

|

|

|

|

|

|

1200

|

|

|

|

|

|

|

|

1500

|

|

|

|

|

|

|

|

1700

|

|

|

|

|

|

|

|

2000

|

|

|

|

|

|

|

|

2500

|

|

|

|

|

|

|

|

3000

|

|

|

|

|

|

|

|

4500

|

|

|

|

|

|

|

|

6500

|

|

|

|

|

|

|

В выделенной ячейке необходимо записать формулу, перемножающую сумму, кол-во дней просрочки и ставку рефинансирования.

Практическая работа № 8

Автоматизация расчета заработной платы. Составление простейших отчетных ведомостей Использование функции ЕСЛИ, сортировки, промежуточных итогов.

Заполнить ведомость Ра расчету заработной платы предприятия. Данные по предприятию представлены таблицей 2.

Методика выполнения практической части работы

Если стаж меньше или равен 5 лет, надбавка составляет 5%, если стаж больше 5 лет, надбавка составляет 10 %.

Сумма надбавки на одного ребенка составляет 1000 тг.

Если количество отработанных дней меньше или равно 20,то премия 12%, если больше 20, то 20%.

Пенсионный фонд-10% от начисленной заработной платы.

Облагаемый доход = начисленная з/п – Минимальная заработная плата - пенсионный фонд.

Если облагаемый доход меньше МЗП, то ставка подоходного налога 0%, если облагаемый доход больше МЗП, то ставка подоходного налога 10%.

Сумму на руки определить самостоятельно.

Выполнить сортировку по отделам, затем по Ф.И.О.

Подсчитать по отделам сумму на руки, сумму премии, сумму надбавки на детей, сумму надбавки на стаж при использовании команды итоги.

Таблица 2 – Ведомость начисления заработной платы

МЗП

|

14592

|

|

|

|

|

|

|

|

|

|

|

|

|

отдел

|

Ф.И.О.

|

количество отработанных дней

|

тарифная ставка

|

итого начислено

|

стаж лет

|

Кол-во детей

|

сумма надбавки за стаж

|

сумма надбавки за детей

|

премия

|

общая сумма начисленной заработной платы

|

облагаемый доход

|

подоходный налог

|

сумма на руки

|

1

|

Акатова

|

25

|

1200

|

30000

|

15

|

2

|

|

|

|

|

|

|

|

2

|

Ахмедов

|

20

|

1000

|

20000

|

5

|

2

|

|

|

|

|

|

|

|

1

|

Ахметов

|

15

|

800

|

12000

|

5

|

1

|

|

|

|

|

|

|

|

3

|

Ахметова

|

12

|

600

|

7200

|

12

|

0

|

|

|

|

|

|

|

|

1

|

Григоренко

|

25

|

698

|

17450

|

10

|

2

|

|

|

|

|

|

|

|

2

|

Долгоруков

|

24

|

258

|

6192

|

6

|

5

|

|

|

|

|

|

|

|

2

|

Иванов

|

23

|

456

|

10486

|

2

|

3

|

|

|

|

|

|

|

|

3

|

Петренко

|

27

|

789

|

21303

|

1

|

0

|

|

|

|

|

|

|

|

1

|

Петренко

|

25

|

698

|

17450

|

3

|

3

|

|

|

|

|

|

|

|

1

|

Попов

|

24

|

987

|

23688

|

11

|

0

|

|

|

|

|

|

|

|

3

|

Сидорова

|

10

|

789

|

7890

|

8

|

0

|

|

|

|

|

|

|

|

3

|

Сидорова

|

14

|

789

|

11046

|

7

|

0

|

|

|

|

|

|

|

|

1

|

Иванов

|

25

|

1458

|

36450

|

15

|

1

|

|

|

|

|

|

|

|

2

|

Петров

|

23

|

456

|

10488

|

8

|

3

|

|

|

|

|

|

|

|

2

|

Васин

|

25

|

1200

|

30000

|

10

|

5

|

|

|

|

|

|

|

|

1

|

Котов

|

24

|

900

|

21600

|

12

|

2

|

|

|

|

|

|

|

|

1

|

Волков

|

12

|

800

|

9600

|

16

|

1

|

|

|

|

|

|

|

|

3

|

Михеев

|

18

|

900

|

16200

|

25

|

3

|

|

|

|

|

|

|

|

страница 1 страница 2 страница 3 ... страница 5 | страница 6

|