страница 1 ... страница 2 | страница 3 страница 4 страница 5 | страница 6

Задание 3. На основании исходной ведомости таблицы 4 с помощью мастера сводных таблиц получить таблицу 5.

Таблица 4 - Ведомость реализованных товаров

№ п/п

|

Код группы товаров

|

Наименование товаров

|

Количество проданных товаров

|

Цена за единицу

|

Расходы на оплату (сумма), тенге

|

1

|

1

|

Мясо

|

2005

|

250

|

7980,00

|

2

|

1

|

Колбасные изделия

|

1258

|

360

|

8152,00

|

3

|

1

|

Молоко

|

4587

|

50

|

5133,00

|

4

|

1

|

Сыр

|

569

|

450

|

6551,00

|

5

|

2

|

Мука

|

14789

|

15

|

3461,00

|

6

|

2

|

Пшено

|

1258

|

!6

|

1472,00

|

7

|

2

|

Рис

|

456

|

70

|

4216,00

|

8

|

2

|

Манка

|

789

|

50,

|

3825,00

|

9

|

2

|

Гречка

|

123

|

85

|

4917,00

|

10

|

3

|

Морковь

|

478

|

15

|

1266,00

|

11

|

3

|

Свекла

|

589

|

25

|

1977,00

|

12

|

3

|

Картофель

|

233

|

20

|

2511,00

|

Таблица 5 - Ведомость анализа реализованных товаров

Код группы товаров

|

1

|

|

|

|

|

Наименование товаров

|

Данные

|

Итого

|

Колбасные изделия

|

Расходы на оплату (сумма), тенге

|

8152

|

Удельный вес расходов на оплату

|

29,31%

|

Сумма реализации

|

452880

|

Удельный вес в стоимости

|

4,85%

|

Молоко

|

Расходы на оплату (сумма), тенге

|

5133

|

Удельный вес расходов на оплату

|

18,45%

|

Сумма реализации

|

2793 50

|

Удельный вес в стоимости

|

2,45%

|

Мясо

|

Расходы на оплату (сумма), тенге

|

7980

|

Удельный вес расходов на оплату

|

28,69%

|

Сумма реализации

|

501250

|

Удельный вес в стоимости

|

5,36%

|

Сыр

|

Расходы на оплату (сумма), тенге

|

6551

|

Удельный вес расходов на оплату

|

23,5%

|

Сумма реализации

|

256050

|

Удельный вес в стоимости

|

2,74%

|

Итог Расходы на оплату (сумма), тенге

|

277816

|

Итог Удельный вес расходов на оплату

|

100,00%

|

Итог Сумма реализации

|

934509

|

Итог Удельный вес в стоимости

|

100,00%

|

Поле «Сумма реализации» является вычисляемым. Поля «Удельный вес расходов на оплату» и «Удельный вес в стоимости» вычисляются с помощью дополнительных вычислений (поставьте долю от суммы по столбцу).

Практическая работа № 10

Работа с промежуточными итогами. Расширенным фильтром. Мастером построения диаграмм. Автофильтром и многоуровневой сортировкой, сводными таблицами.

Сформировать и заполнить накопительную ведомость по переоценке основных средств, которая приведена ниже. Значения балансовой, остаточной и восстановительной стоимости объектов, а также стоимость износа считать в млн. тенге.

Таблица 1 - Переоценка основных средств

Наименование объекта

|

Балансовая стоимость (БС)

|

Износ (ИО)

|

Остаточная стоимость (ОС)

|

Восстановительная полная стоимость(ВП)

|

Восстановительная остаточная стоимость (ВО)

|

Адм. корпус

|

12458,6

|

568

|

|

|

|

Диспетчерская

|

126

|

45,4

|

|

|

|

Цех №1

|

895,3

|

120,3

|

|

|

|

Цех №2

|

952,1

|

240,5

|

|

|

|

Цех №З

|

589,3

|

365,3

|

|

|

|

Цех №4

|

458,3

|

125,3

|

|

|

|

Цех №5

|

789,6

|

458,3

|

|

|

|

Цех № 6

|

799,3

|

587,

|

|

|

|

Цех №7

|

12365,3

|

658,2

|

|

|

|

Цех №8

|

963,2

|

458,5

|

|

|

|

Склад 1

|

570,1

|

221,2

|

|

|

|

Склад 2

|

430,4

|

92,2

|

|

|

|

Склад 3

|

564,9

|

118

|

|

|

|

Склад 4

|

320,5

|

87,5

|

|

|

|

Методика выполнения практической части работы

1 Алгоритм вычисления:

ОС=БС-ИО;

ВП=БС*К, где К=3 если БС>500 и К=2 если БС<=500

ВО=ОС*К, где К=3 если БС>500 и К=2 если БС<=500

2 Добавить в ведомость новый столбец Вид объекта и присвоить всем объектам Цех №1 - Цех№ 8 вид Основной, а всем остальным объектам присвоить вид Вспомогательный.

3 Выполнить сортировку ведомости по возрастанию Видов объектов, а внутри каждого вида – по возрастанию Наименования объектов.

Выполнить фильтрацию ведомости, оставив в ней только вспомогательные объекты (Данные - Автофильтр). После анализа результатов фильтрации вернуть в таблицу в исходное состояние, когда она содержала все виды объектов.

4 Рассчитать общую (суммарную) балансовую стоимость, износ и общую остаточную стоимость всех основных и вспомогательных видов объектов с помощью команды Данные - Итоги. После анализа результатов вернуть таблицу в исходное состояние.

5 С помощью команды Расширенный фильтр сформировать накопительную ведомость по тем объектам, балансовая стоимость которых больше 500 млн. тенге.

6 Показать на графике (гистограмме) структуру балансовой, остаточной и восстановительной полной стоимостей для всех объектов основного вида. Вывести на графике легенду и название графика «Переоценка основных производственных средств».

7 Построить на отдельном рабочем листе Excel смешанную диаграмму (график/гистограмму2), в которой необходимо показать значения балансовой и остаточной стоимостей для всех вспомогательных объектов в виде гистограммы, а значения восстановительной (полной) стоимости - в виде графика на той же диаграмме.

8 На основании исходной накопительной ведомости «Переоценка основных средств» сформировать следующую сводную таблицу с данными средней балансовой стоимости, максимального износа, минимального износа, среднего значения остаточной стоимости, и количество объектов по видам.

Практическая работа № 11

Подбор параметра. Решение задач с использованием зависимых ячеек. Примеры использования данного инструмента

Заведующий хозрасчетной больницей должен составить штатное расписание, т.е. определить, сколько сотрудников, на каких должностях и с каким месячным окладом он должен принять на работу. Общий месячный фонд зарплаты составляет $10000. Заведующему больницей известно, что для нормальной работы больницы нужно:

5-7 санитарок;

8-10 медсестер;

10-12 врачей;

1 заведующий аптекой;

3 заведующих отделениями;

1 главный врач;

1 завхоз;

1 заведующий больницей.

На некоторых должностях число людей может меняться. Например, зная, что найти санитарок трудно, руководитель может принять решение сократить число санитарок, чтобы увеличить оклад каждой из них. Поэтому заведующий берет за основу оклад санитарки, а все остальные вычисляет через него, т.е. на математическом языке любой оклад является линейной функцией от оклада санитарки: А*С+В, где С - оклад санитарки, а А и В - коэффициенты, которые определяются решением совета трудового коллектива. Совет решил, что:

Оклад санитарки принимается за расчетную единицу А=1 В=0

Медсестра должна получать в 1,5 раза больше санитарки =1,5 В=0

Врач - в 3 раза больше санитарки А=3 В=0

Заведующий отделением - на $30 больше, чем врач А=З В=30

Заведующий аптекой - в 2 раза больше санитарки А=2 В=0

Завхоз - на $40 больше медсестры А=1,5 В=40

Главный врач - в 4 раза больше санитарки А=4 В=0

Заведующий больницей - на $20 больше главного врача А=4 В=20

Задав количество человек на каждой должности, можно составить уравнение:

N1*(A1*C+B1)+N2*(A2*C+B2)+ ...N8*(A8*C+B8)=10000, где:

N1- количество санитарок;

N2- количество медсестер и т.д.

А1...А8 и В1...В8- коэффициенты для каждой должности.

В этом уравнении нам известны А1...А8 и В1...В8, а не известны С и N1...N8.

Ясно, что для такого уравнения единственно верного решения нет. Поэтому необходимо, взяв первоначально какие-либо приемлемые значения неизвестных, подсчитать сумму. Если эта сумма не будет равна $10000, то необходимо либо изменять оклад санитарки, либо количество работников на какой-либо должности.

Методика выполнения практической части работы

Вначале следует заполнить таблицу.

|

А

|

В

|

С

|

D

|

E

|

F

|

G

|

H

|

1

|

Коэф.

|

Коэф.

|

Должность

|

Зарплата сотрудника

|

Кол-во сотрудников

|

Суммарная зарплата

|

|

Зарплата санитарки

|

2

|

А

|

В

|

|

|

|

|

|

|

3

|

1,00

|

0,00

|

санитарка

|

150,00

|

5

|

750,00

|

|

150,00

|

4

|

1,50

|

0,00

|

медсестра

|

225,00

|

8

|

1800,00

|

|

|

5

|

3,00

|

0,00

|

врач

|

450,00

|

10

|

4500,00

|

|

|

6

|

3,00

|

30,00

|

зав.отделением

|

480,00

|

3

|

1440,00

|

|

|

7

|

2,00

|

0,00

|

зав.аптекой

|

300,00

|

1

|

300,00

|

|

|

8

|

1,50

|

40,00

|

завхоз

|

265,00

|

1

|

265,00

|

|

|

9

|

4,00

|

0,00

|

Глав.врач

|

600,00

|

1

|

600,00

|

|

|

10

|

4,00

|

20,00

|

зав.больницей

|

620,00

|

1

|

620,00

|

|

|

12

|

|

|

Cуммарный месячный фонд зарплаты

|

10275,00

|

|

|

В столбцы А, В, С, Е и Н этой таблицы следует ввести необходимые данные.

Далее ячейке НЗ желательно присвоить имя (Вставка→Имя→Присвоить), например «ЗС». (Это абсолютная адресация, удобно для копирования).

В ячейку D3 вносим формулу =A3*ЗС + B3, где ЗС - зарплата санитарки (Если ячейке НЗ не присваивать имя, то формула будет такой: =АЗ*$Н$3+ВЗ). Размножим формулу до конца данных в столбце D

Щелкнем по ячейке F3. Введем в нее формулу =D3*E3. Размножим эту формулу до ячейки F10.

В ячейку F12 введем формулу =СУММ(FЗ:F10). Попробуйте сделать это при помощи значка «Автосумма»

Данные в столбце «Количество сотрудников»отмечены данные, которые не могут быть изменены. Мы видим, что суммарный месячный фонд зарплаты превышает $10000.

А теперь заставим Excel проделать эту работу за нас:

Щелкните по ячейке F12. Выберите Сервис→ Подбор Параметра. В появившемся диалоговом окне необходимо установить в поле ввода «Установит ячейке» - значение $F$12; в поле ввода «Значение» - 10000; в поле ввода «Изменяя ячейку значение $Н$3 и нажать Ok. Мы увидим в Н3, какой должна быть зарплата санитарки.

Составьте и просчитайте на этом же листе еще вариант таблицы со следующим количеством сотрудников: Санитарок - 7, медсестер -10, врачей -12

Практическая работа № 12

Изучение финансовых функций. Механизмы вычислений, форматы данных, синтаксис функций.

Excel предоставляет большой спектр функций финансового анализа: от нахождения платы по процентам, амортизации оборудования, регулярных выплат по займу до оценки эффективности капиталовложений.

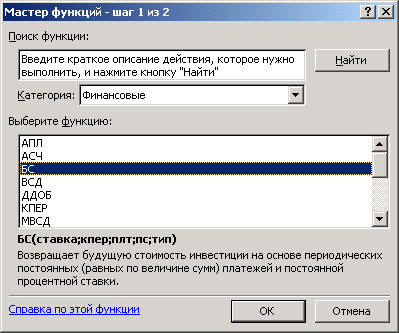

Данные функции вызываются командой Вставка, Функции или нажатием кнопки  Мастер функций. Далее устанавливается категория Финансовые и в списке выбирается нужная функция, как показано на рисунке 1. Мастер функций. Далее устанавливается категория Финансовые и в списке выбирается нужная функция, как показано на рисунке 1.

Рисунок 1 – Окно Мастер функций

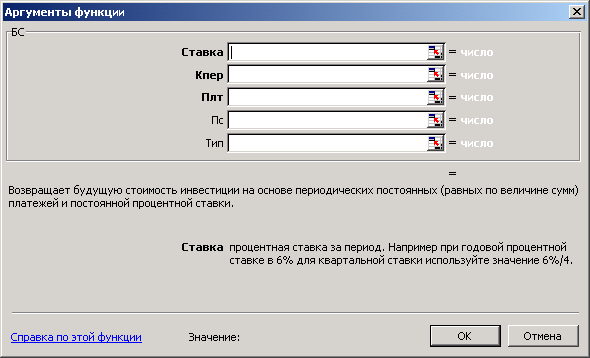

Финансовая функция БС (БЗ), изображенная на рисунке 2, позволяет рассчитать будущее значение вклада (инвестиций) на основе периодических постоянных платежей и постоянной процентной ставки. Функция БС подходит для расчета итогов накоплений при ежемесячных банковских взносах.

Рисунок 2 – Диалоговое окно функции БС

Синтаксис: БС (ставка; кпер; выплата; нз; тип).

Аргументы:

-

ставка - процентная ставка за период;

-

кпер - общее число периодов выплат;

-

плт (выплата) - величина постоянных периодических платежей;

-

нз - текущее значение, то есть общая сумма, которую составят будущие платежи;

-

тип - число 0 или 1, обозначающее, когда должна производиться выплата. Если тип равен 0 или опущен, то оплата производится в конце периода, если 1 – в начале периода.

Очень важно быть последовательным в выборе единиц измерения для задания аргументов «ставка» и «кпер». Так как в большинстве случаев, если это специально не оговорено, процентная ставка является годовой и срок вклада или займа исчисляется в годах, то при ежемесячном (ежеквартальном, полугодовом, ежедневном и т.д.) начислении процентов при задании аргумента «ставка» необходимо годовую процентную ставку разделить на число периодов в году, а при задании аргумента «кпер» количество лет, наоборот, умножить на это число. Например, если производятся ежемесячные выплаты по четырехгодичному займу из расчета 12 % годовых, то для задания аргумента «ставка» используется 12 %/12, а для задания аргумента «кпер» – 4*12. Если же производятся ежегодные платежи по тому же займу, то для задания аргумента «ставка» используется 12 %, а для задания аргумента «кпер» – 4.

В функциях, связанных с интервалами выплат, выплачиваемые деньги представляются отрицательным числом, а получаемые деньги представляются положительным числом. Например, депозит в банк на сумму 1000 тенге представляется аргументом -1000, если расчеты ведутся со стороны вкладчика, и аргументом 1000, если расчеты ведутся от представителя банка.

Рассмотрим пример использования функции БЗ. Необходимо рассчитать, какая сумма будет на счете, если 3 миллиона тенге размещены под 12 % годовых на пять лет, и проценты начисляются каждый месяц. Будущая стоимость вычисляется следующим способом:

=БС(12%/12;5*12;;-3000000).

Через пять лет на счете будет 5450090 тенге.

Задачи для решения по функции БС.

Рассчитать, какая сумма будет на счете, если сумма в 30000 тнг размещена под 15% годовых на 5 лет, и проценты начисляются каждый месяц

|

На сберегательный счет поступают платежи по 500000 тнг в начале каждого года. Рассчитать, какая сумма окажется на счете через 2 года при ставке 14% годовых, проценты начисляются один раз в год.

|

Рассчитать, какая сумма будет на счете через год, если сумма размером в 88000 ливанских лир размещена на депозит под 50% годовых, начисляемых ежемесячно.

|

Рассчитайте, какая сумма будет на счете, если сумма размером в 788456 тенге размещена на «Новый депозит» под 12% годовых, начисляемых ежемесячно. Вклад длится с 31.10.1998 по 01.01.1999

|

Рассчитайте, какая сумма будет на счете, если сумма размером $800 размещена на депозит под 8% годовых, начисляемых ежемесячно. Вклад длится с 1.11.1998 по 01.01.1999

|

Предприятие располагает свободной суммой 20 тысяч долларов. Можно положить их в банк а) под 15% годовых; б) под 15% ежеквартально; в) под 15% ежемесячно. При каком методе начисления процентов выгоднее положить деньги на один год?

|

Рассчитайте, какая сумма будет на счете, если сумма размером $2000 размещена на депозит под 10% годовых, начисляемых ежемесячно. Вклад длится с 31.10.1998 по 01.01.1999

|

Сумма на депозите составляет 40000 тенге. Какая сумма будет на вкладе через 5 лет, если процентная ставка составляет 12% годовых, которые начисляются ежеквартально?

|

На депозите находится сумма 100000 тенге, годовая процентная ставка составляет 10%, проценты начисляются раз в год. Какая сумма будет на депозите через 7 лет?

|

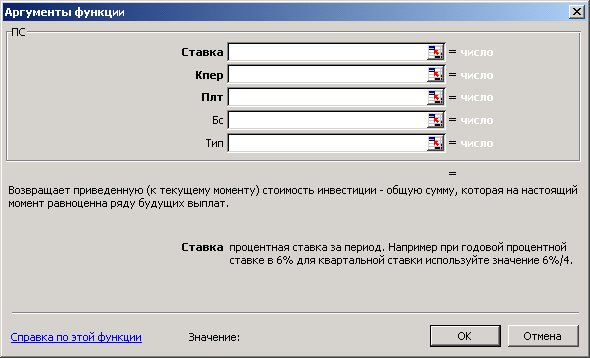

Финансовая функция ПЗ (ПС), отображенная на рисунке 3, предназначена для расчета текущей стоимости как единой суммы вклада (займа), так и будущих платежей (фиксированных и периодических). Этот расчет является обратным к определению будущей стоимости функцией БЗ.

Рисунок 3 – Диалоговое окно функции ПЗ (ПС)

Синтаксис: ПЗ (ставка; кпер; плт; бс; тип).

Все значения аргументов совпадают с аргументами функции БЗ. Аргумент «бс» означает будущую стоимость или баланс, который нужно достичь после последней выплаты.

Рассмотрим пример решения задачи с помощью функции ПЗ. Необходимо определить, какую сумму нужно положить на депозит в настоящее время, чтобы при ставке 11,5 % годовых и ежемесячных вкладах на данный депозит в размере 1500 тенге через пять лет получить 100 тысяч тенге.

Используя функцию ПЗ, получим:

=ПЗ(11,5%/12;5*12;-1500;100000).

Ответ: в настоящее время на депозит нужно положить 11780 тенге.

Задачи для решения по функции ПС.

Рассмотрим 2 варианта покупки дома: 1) заплатить сразу 99 миллионов тенге или в рассрочку по 940 тысяч ежемесячно в течении 15 лет. Определить, какой вариант предпочтительнее, если процентная ставка составляет 8 % годовых.

|

Вам требуется 5 тысяч тенге через 12 лет. В настоящее время вы располагаете деньгами и готовы положить их на депозит единым вкладом, чтобы он достиг 5000 тенге. Определить необходимую сумму текущего вклада, если ставка процентов по нему составляет 12 % в год.

|

Какую сумму необходимо положить в банк, чтобы при ежеквартальном начислении процентов и ставке 15% получить доход -26500 через 5 лет?

|

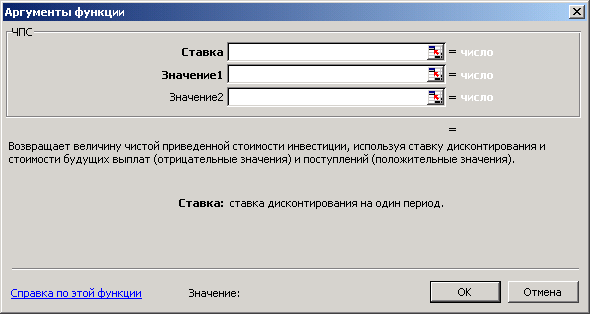

Финансовая функция ЧПС (НПЗ) вычисляет чистую текущую (приведенную) стоимость периодических платежей переменной величины как сумму ожидаемых доходов и расходов, дисконтированных нормой процента. Чистый текущий объем вклада – это сегодняшний объем будущих платежей (отрицательные значения) и поступлений (положительные значения).

Окно данной функции показано на рисунке 4.

Рисунок 4 – Диалоговое окно функции ЧПС (НПЗ)

Синтаксис: ЧПС (норма; значение1; значение2; …; значение29).

Аргументы:

-

норма – норма скидки за один период;

-

значение1, …, значение29 – от 1 до 29 аргументов, представляющих расходы и доходы в конце каждого периода.

Считается, что инвестиция, значение которой вычисляет функция ЧПС, начинается за один период до даты денежного взноса первого значения и заканчивается с последним денежным взносом в списке. Если первый денежный взнос приходится на начало первого периода, то первое значение следует добавить к результату функции ЧПС, но не включать в список аргументов. Вычисления функции ЧПС базируются на будущих денежных взносах.

Функция ПЗ аналогична функции ЧПС. Основное различие между ними заключается в том, что функция ПЗ допускает, чтобы денежные взносы происходили либо в конце, либо в начале периода' Кроме того, в отличие от функции ЧПС, денежные взносы в функции ПЗ должны быть постоянными и равными на весь период инвестиции, тогда как функция ЧПС допускает неодинаковые значения.

Рассмотрим пример использования функции ЧПС (НПЗ). Затраты по проекту в начальный момент его реализации составляют 37 миллионов тенге, а ожидаемые доходы за первые пять лет – 8, 9,2, 10, 13,9 и 14,5 миллионов. На шестой год ожидается убыток в размере 6,5 миллионов тенге. Цена капитала – 8 % годовых. Необходимо рассчитать чистую текущую стоимость проекта.

Настоящее приведенное значение рассчитывается следующим способом:

=ЧПС(8%;8;9,2;10;13,9;14,5;-6,5).

В результате чистая текущая стоимость проекта составит округленно 39,2 миллиона тенге. Исходя из этой суммы можно предположить, что данный проект достаточно выгоден для вложения капитала.

Задачи для решения по функции ЧПС

Затраты по проекту в начальный момент его реализации составляют 37000 тенге, а ожидаемые доходы за первые 5 лет – 8000, 9200, 10000, 13900 и 14500. На 6-й год ожидается убыток 6500 тенге. Цена капитала 8% годовых. Рассчитать чистую текущую стоимость проекта

|

Инвестиции в проект к концу 1-го года его реализации составят 10000. В последующие три года ожидаются годовые доходы по проекту 3000, 4200, 6800. издержки привлечения капитала 10%. Рассчитать чистую текущую стоимость проекта

|

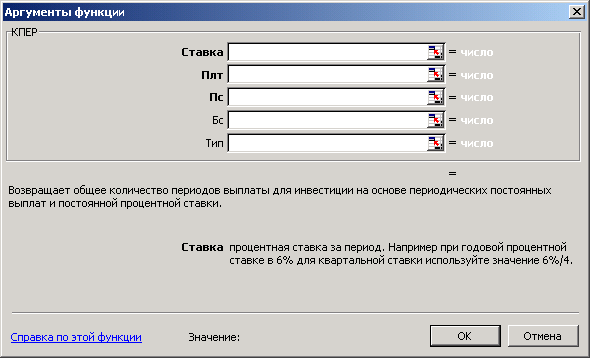

Финансовая функция КПЕР, изображенная на рисунке 5, используется для расчета срока платежей. Эта функция вычисляет общее число периодов выплат как единой суммы вклада, так и для периодических постоянных выплат на основе постоянной процентной ставки.

Рисунок 5 – Диалоговое окно функции КПЕР

Синтаксис: КПЕР (ставка; выплата; нз; бз; тип).

Все значения аргументов данной функции совпадают со значениями предыдущих финансовых функций.

Рассмотрим следующий пример: предприниматель берет кредит в 100000 тенге при годовой ставке 12 % и собирается выплачивать по 2000 тенге в месяц. Число выплат вычисляется следующим образом:

=КПЕР(12%/12;-2000;100000;0;1).

Срок выплаты кредита составит округленно 69 месяцев или 5,7 лет.

Для данной функции существенно, когда должна производиться выплата – в начале или в конце периода. Если в предыдущем примере в графе «тип» поставить 0, то срок составит округленно 70 месяцев или 5,8 лет.

Задачи для решения по функции КПЕР.

Через сколько месяцев Иванов И.И. получит 20000 тенге, если он положил в ЦентрКредитБанк на депозит под 16% годовых 15000 тенге? Проценты начисляются ежеквартально.

|

Ожидается, что ежегодные доходы от реализации проекта составят 33 млн. тенге. Необходимо рассчитать срок окупаемости проекта, если инвестиции к началу поступления доходов составят 100 млн., норма дисконтирования 12,11%

|

Рассчитать, через сколько лет размер вклада в 1 млн. тенге достигнет величины 1 млрд. тенге, если годовая процентная ставка – 16,79%. Начисление производится ежеквартально

|

Рассчитать, через сколько лет вклад размером 5000 тенге достигнет величины 100000 тенге, если годовая ставка 17%, а проценты начисляются ежеквартально.

|

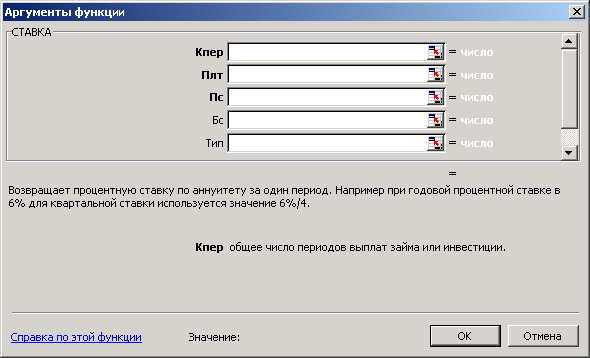

Функция СТАВКА (НОРМА) вычисляет процентную ставку за один период, необходимую для получения определенной суммы в течение заданного срока путем постоянных взносов. Диалоговое окно данной функции представлено на рисунке 6.

Рисунок 6 – Диалоговое окно функции СТАВКА (НОРМА)

Синтаксис: СТАВКА(кпер; плт; пс;. бс; тип; предположение).

Все значения аргументов данной функции совпадают со значениями предыдущих финансовых функций. Аргумент «предположение» («нач_прибл») - предполагаемая величина нормы. Если «предположение» опущено, то оно полагается равным 10%. Если функция СТАВКА не сходится, следует попытаться использовать различные значения «нач_прибл». Обычно функция СТАВКА сходится, если «нач_прибл» имеет значение между 0 и 1.

Следует отметить, что функция СТАВКА вычисляет процентную ставку методом итераций, поэтому решение может быть и не найдено. Если после 20 итераций погрешность определения ставки превышает 0,0000001, то функция СТАВКА возвращает значение ошибки #ЧИСЛО!.

Рассмотрим пример использования функции СТАВКА. Чтобы определить процентную ставку для четырехлетнего займа размером в 8000 тенге с ежемесячной выплатой 200 тенге, можно использовать формулу:

=СТАВКА(4*12;-200;8000).

В результате получаем: месячная (так как период равен месяцу) процентная ставка равна 0,77 %.

Задачи для решения по функции СТАВКА.

Предположим, компании Х потребуется 100000 тысяч через 2 года. Компания готова вложить 5000 тысяч сразу и по 2500 тысяч каждый последующий месяц. Каким должен быть процент на инвестированные средства, чтобы получить необходимую сумму в конце второго года?

|

Дядя Вася решил купить автомобиль в кредит. Реально каждый месяц он может выплачивать по 350 долларов. Цена автомобиля 2500 долларов. Под какой процент дает кредит лучший друг дяди Васи, если он должен погасить его через 8 месяцев?

|

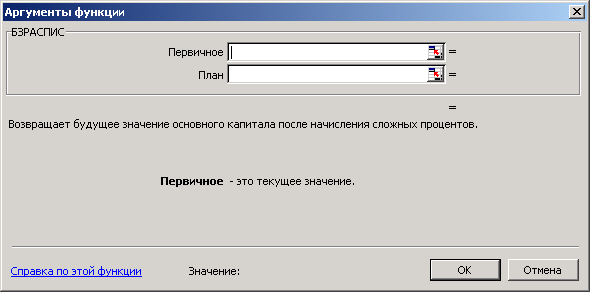

Финансовая функция БЗРАСПИС вычисляет будущее значение инвестиций после начисления сложных процентов при переменной процентной ставке. Диалоговое окно данной функции представлено на рисунке 7.

Рисунок 7 – Диалоговое окно функции БЗРАСПИС

Синтаксис: БЗРАСПИС (первичное; план).

Аргументы:

-

первичное - текущее значение вклада (инвестиций);

-

план – массив применяемых процентных ставок.

Если данная функция недоступна или возвращает ошибку #ИМЯ?, необходимо установить и загрузить надстройку «Пакет анализа» (меню Сервис → Надстройки → Пакет анализа).

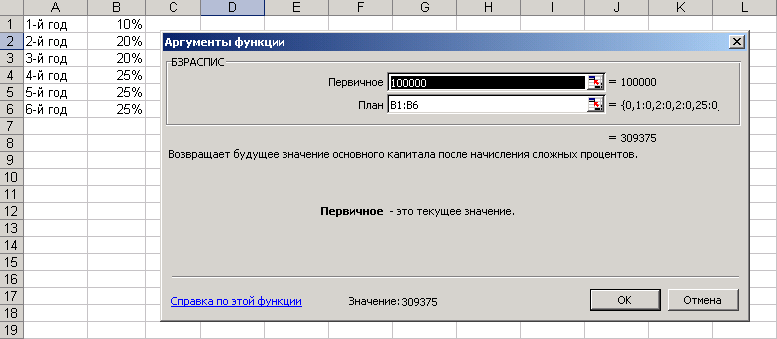

Рассмотрим пример использования финансовой функции БЗРАСПИС. По облигации номиналом 100 тысяч тенге, выпущенной на 6 лет, предусмотрен следующий порядок начисления процентов: в 1 год – 10 %, 2, 3 - по 20 %, 4, 5, 6 – по 25 %. Рассчитать будущую (наращенную) стоимость облигации по сложной процентной ставке.

Для решения данной задачи необходимо занести все процентные ставки на рабочий лист, как показано на рисунке 8. Далее в графу «первичное» заносится номинальная стоимость облигации, а в графу «план» - массив процентных ставок из диапазона B1:B6.

Рисунок 8 – Пример использования функции БЗРАСПИС

Будущая стоимость облигации через шесть лет составит 309375 тенге.

Задачи для решения.

Функция БЗРАСПИС

|

По облигации номиналом 100 тысяч рублей, выпущенной на 6 лет, предусмотрен следующий порядок начисления процентов: в 1 год – 10%, 2, 3 - по 20%, 4, 5, 6 – по 25%. Рассчитать будущую (наращенную) стоимость облигации по сложной процентной ставке.

|

Фирма финансирует проект по реконструкции производственного объекта стоимостью 50000 долларов. Предполагают получать каждый год доходы в следующих размерах: 1 год – 5%, 2 год – 5%, 3, 4 годы – 10%, 6, 7, 8 годы – 20%. Рассчитать общую стоимость проекта.

|

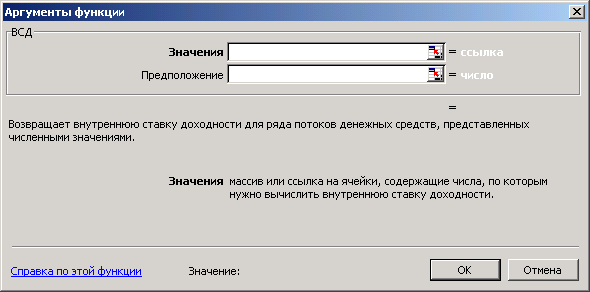

Функция ВНДОХ (ВСД), представленная на рисунке 9, возвращает внутреннюю скорость оборота для ряда потоков денежных средств. Объемы операций не обязаны быть регулярными, как в случае ренты. Внутренняя скорость оборота – это процентная ставка дохода, полученного от инвестиций, состоящих из выплат (отрицательные значения) и поступлений (положительные значения), которые происходят в регулярные периоды времени.

Рисунок 9 – Диалоговое окно функции ВНДОХ (ВСД)

Синтаксис: ВНДОХ (значения; предположение).

Аргументы:

-

значения - массив или ссылка на ячейки, содержащие числовые величины, для которых вычисляется внутренняя скорость оборота средств. Значения должны включать, по крайней мере, одно положительное значение и одно отрицательное значение, для того чтобы можно было вычислить внутреннюю скорость оборота. Функция ВНДОХ, использует порядок значений для интерпретации порядка денежных выплат или поступлений, поэтому нужно следить, чтобы значения выплат и поступлений вводились в правильном порядке;

-

предположение - величина, о которой предполагается, что она близка к результату ВНДОХ.

Для вычисления ВНДОХ Excel использует метод итераций. Начиная со значения прогноз, функция ВНДОХ выполняет циклические вычисления, пока не получит результат с точностью 0,00001. Если функция ВНДОХ не может получить результат после 20 попыток, возвращается значение ошибки #ЧИСЛО!.

В большинстве случаев нет необходимости задавать предположение для вычислений с помощью функции ВНДОХ. Если предположение опущено, то оно полагается равным 0,1 (10%).

Если ВНДОХ выдает значение ошибки #ЧИСЛО! или результат далек от ожидаемого, можно попытаться выполнить вычисления еще раз, но уже с другим предположением.

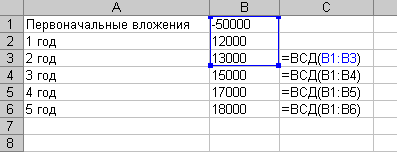

Рассмотрим пример использования функции ВНДОХ. Предположим, вы хотите открыть обменный пункт. Вы вносите первоначальную сумму для организации бизнеса в 50 тысяч долларов и ожидаете получить чистый доход в течение 5 лет в следующих размерах: 1-й год – 12; 2-й год – 13; 3-й год – 15; 4-й год – 17; 5-й год – 18 тысяч долларов. Вычислить внутреннюю скорость оборота инвестиций (процентная ставка дохода от вложенного капитала) после двух, трех, четырех и пяти лет. Решение данной задачи представлено на рисунке 10.

Рисунок 10 – Пример использования функции ВНДОХ (ВСД)

Внутренняя скорость оборота инвестиций после двух, трех, четырех и пяти лет составит -36 %, -10 %, 5 % и 14 % соответственно.

Задачи для решения.

Функция ВНДОХ/ВСД

|

Предположим, вы хотите открыть обменный пункт. Вы вносите первоначальную сумму для организации бизнеса в 50 тысяч долларов и ожидаете получить чистый доход в течение 5 лет в следующих размерах: 1 год – 12; 2 год – 13; 3 год – 15; 4 год – 17; 5 год – 18 тысяч долларов. Вычислить внутреннюю скорость оборота инвестиций (процентная ставка дохода от вложенного капитала) после 2, 3, 4, 5 лет.

|

Затраты по проекту 500 млн. тенге. Ожидаемые доходы составят 50 млн., 100 млн., 300 млн., 200 млн. в течении последующих четырех лет. Оценим экономическую целесообразность проекта по скорости оборота инвестиций, если рыночная норма дохода равна 12 %.

|

страница 1 ... страница 2 | страница 3 страница 4 страница 5 | страница 6

|